Predikce dělám nerad, zejména co se týče budoucnosti. U ní je podle mne nejlepší bavit se o různých scénářích a možnostech, ne jedné jediné „vizi“. Mezi své nejhorší odhady posledních let pak řadím názor, že po zvolení pana Trumpa americkým prezidentem dojde rychle k negativnímu vývoji jak v ekonomice, tak na trzích. Klíčovým mechanismem měl být obrovský růst nejistoty. K mnou očekávanému vývoji ani zdaleka nedošlo a je namístě se ptát proč. Buď k onomu růstu nejistoty vůbec nedošlo, nebo neměla očekávaný efekt. K této úvaze a sebereflexi mě přivádí nová studie z dílny Bank of England zaměřující se právě na vztah mezi ekonomikou a nejistotou.

O vlivu nejistoty na ekonomiku hovoří ekonomové již celá desetiletí, známé jsou například s tématem úzce související Keynesovy zvířecí pudy. Obecně se předpokládá, že čím vyšší je nejistota, o to menší ochota domácností utrácet (větší tendence spořit) a menší snaha firem investovat. Už v tomto teoretickém bodě ale můžeme jít trochu hlouběji: Měli bychom totiž dodat, že výše uvedené se netýká nejistoty zvyšující se kvůli rostoucímu počtu pozitivních scénářů. Tedy toho, čemu se na akciových trzích někdy říká „upside risk“. Uvedené hovoří o symetrické nejistotě – rozšiřující se nahoru i dolů, či v tom nejhorším případě hlavně dolů (downside risk). Podívejme se nyní na to, co i takovém vlivu nejistoty říká britská centrální banka.

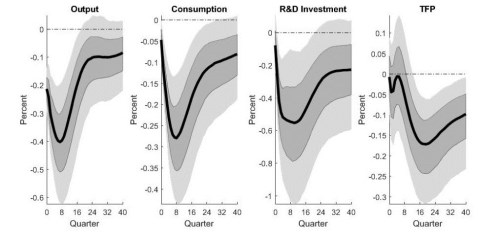

BoE se pokusila namodelovat, jak růst nejistoty (ve výši jedné směrodatné odchylky) ovlivňuje produkt v USA, tamní spotřebu, investice do výzkumu a vývoje a celkovou produktivitu faktorů. Výsledky jsou znázorněny v následujících grafech, jsou intuitivní (pudově zvířecí) a efekt je hlavně dlouhodobý – trvá dlouhou řadu let:

BoE tedy na základě analýzy a modelu tvrdí, že nejistota může skutečně napáchat značné škody, a to velmi dlouhodobé – v rámci řady let. Celkový dopad nejistoty pak podle banky může být násoben v případě, že domácnosti se kvůli jejím předpokládaným dopadům stanou extrémně averzní vůči riziku. Což podle mne možná vést až k sebenaplňujícímu se proroctvím – efektu, který je v ekonomice stejně tak běžný, jako těžko empipiricky a projekčně uchopitelný.

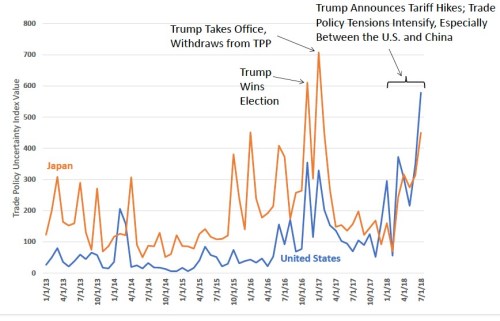

Jak tedy skloubit podobné analýzy s tím, co se (ne)dělo po amerických prezidentských volbách? Mohli bychom tvrdit, že nejistotu jejich výsledek nezvýšil, ale naopak snížil a to ekonomice přesně v duchu popsané teorie a analyzované teorie prospělo. To by byla ale dost odvážná teze třeba s ohledem na to, jak se chovaly různé indikátory politické nejistoty:

Zdroj: econobrowser

Je tak podle mne pravděpodobnější, že (vnímaná) nejistota skutečně vzrostla, ale zejména korporátní sektor, a investoři začali klást důraz a víru na scénáře pozitivní a ignorovat ty negativní. Dobrým příkladem podobného selektivního uvažování je podle mne trhy a firmami oslavované snížení daní, ovšem nevyhnutelně spojené s převážně přehlíženým posunem ke znatelně horší dluhové dynamice státu (tedy vyšší dlouhodobé makroekonomické nejistotě). Nebo ještě lépe: Trhy se mohou radovat z toho, že vláda tlačí na Fed, aby uvolnil svou politiku, ale dovedou hodně přivírat oči nad tím, co takový postup znamená z hlediska (vnímané) nezávislosti centrální banky, dlouhodobé důvěryhodnosti monetární politiky a s ní spojené (ne)jistoty.

Politiku současné americké vlády podle mne nelze hodnotit černobíle, ale tendence k tomuto hodnocení obecně prudce vzrostla. Ono je vždy nejjednodušší vše namalovat na černo, či na bílo. A mám pocit, že pro trhy bylo (minimálně donedávna) vše laděno do běla. Přitom některé z kroků současných amerických špiček nepříjemně zavání stylem „po nás potopa“ – viz dva výše zmíněné případy. Nechci si ospravedlňovat svou mylnou predikci popisovanou v úvodu tím, že „trhy jsou mimo a jednou to stejně přijde“. Lepší je vždy vycházet z toho, že trh má pravdu. Nicméně ona tendence k selektivnímu uvažování vyvažujícímu i vysokou nejistotu je podle mne znatelná. Snad se mýlím.