CNBC informuje o tom, že společnost Jefferies výrazně změnila svůj pohled na akcie . Zatímco do pondělí se domnívala, že tyto akcie si nepovedou nijak dobře, nová analýza doporučuje kupovat. Podle CNBC hovoří firma mimo jiné o tom, že plusem je diverzifikovaný byznys s velmi dobrou viditelností.

Microsoft není třeba představovat. Jde o giganta, kterého pokrývá mnoho analytiků a zajímá se o něj mnoho investorů. Pokud bychom někde čekali efektivně fungující trh, bylo by to právě na společnostech tohoto typu. Naopak méně efektivní by trh měl být tam, kde se „nepohybuje“ tolik lidí, tedy zejména u společností malých. Je možné, že by se trh u mýlil a pod touto svící byla největší naceňovací tma? Tedy že by všechny dostupné informace někdo (třeba Jefferies) interpretoval lépe, než trh jako celek?

Odpovědi na uvedené otázky neznám, ale podle mne je dobré si podobné úvahy nechat občas projít hlavou, protože dávají určitou zdravou skepsi (ne cynismus) úvahám o nějaké velké skryté hodnotě na podobných titulech. To neznamená, že se jejich ceny nemohou výrazně pohnout tím, či oním směrem. Jde „jen“ o to, zda se tak najednou stane kvůli tomu, že nám dojde něco, co nám mohlo dojít již dávno (neefektivní nacenění akcie). Či na základě nějaké nové informace.

U může být větší prostor pro názorové rozdíly třeba v oblasti nově představeného projektu/produktu Surface Duo. Skeptici by mohli poukazovat na to, že v mobilních telefonech už tato firma jednou neuspěla a není důvod, aby to tu zkoušela znovu. Jak ale fundovaně poukazuje David Jagielski na stránkách Fool.com, tentokrát to může být jinak (ano, jsou to nebezpečná slova). Proč?

Surface Duo je totiž ohýbací a podle investora stejný typ od Samsungu ukázal, že po takovém udělátku je poptávka (i když Samsung se s ním následně dostal do technických problémů). Na rozdíl od neúspěšné Lumie pak má nový telefon od používat Android a jeho předností má být velikost. Jagielski pak přemítá i nad tím, že by se mohlo podařit novými telefony spojit přednosti a flexibilitu, jaké má jeho úspěšný produkt Surface (který lze používat jako laptop, či tablet).

Odlišný pohled má investor Leo Sun, který poukazuje na to, že trh s chytrými telefony globálně klesá. Pro tak bude podle něj těžké si tu získat nějakou slušnou pozici. A ohýbací telefony v té technologii obrazovky, kterou zvolil , pak podle jeho názoru nejsou tou nejlepší cestou.

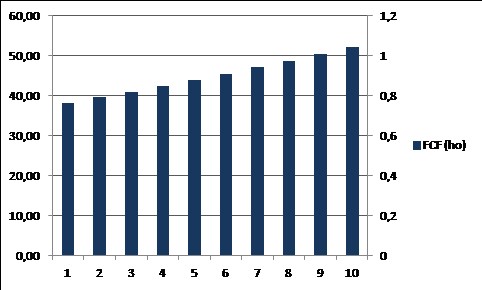

Microsoft má každopádně kapitalizaci ve výši 1 bilionu dolarů. Za posledních 12 měsíců přitom podle Morningstar vydělal na volném toku hotovosti 38,3 miliardy dolarů (v roce 2018 to bylo 32,3 miliardy). Podle mých jednoduchých výpočtů by tak kapitalizaci ospravedlnilo to, kdyby tento volný tok hotovosti rostl dlouhodobě o 3,5 %. Jak ukazuje následující graf, za devět let by tak měl po investicích vydělávat 50 miliard dolarů ročně. Pokud bude inflace v průměru dosahovat 2 %, měla by firma reálně růst asi o 1,5 % ročně.

Trendy posledních let ukazují, že firma dosahuje růstů znatelně vyšších, a to jak na úrovni tržeb, tak na úrovni volného toku hotovosti. Trh tedy implicitně čeká ochlazení dosavadní dynamiky výsledků firmy. A s tím efektivním naceňováním to nemá ani u těchto firem moc lehké, což ukazuje výše popsaná neshoda na budoucnosti nového chytrého telefonu.