Kroky směrem k bezkontaktnosti a distancování vedou mimo jiné k vyššímu používání platebních karet. Podle nejednoho názoru tak stojí za to podívat se na společnosti a . Takto uvažuje například i Daniel Perlin z RBC Capital a já bych se dnes tomuto tématu rád věnoval také.

Pan Perlin podle CNBC doporučuje akcie Mastercardu s cílovou cenou 370 dolarů. Podle něj pro ni hovoří „dlouhodobé trendy generující organický růst a také prostor pro vyšší marže“. zase hovoří o tom, že v oblasti digitálních plateb sice dochází k určitým změnám, ale má podle této společnosti tak silnou pozici a globální infrastrukturu, že je „v podstatě neohrozitelný“. Pokud se my sami podíváme na pár základních valuačních čísel, zjistíme následující:

Mastercard za posledních 12 měsíců vydělal na svém volném toku hotovosti FCF 7,94 miliard dolarů. A srovnávejme s – ta vydělala 11,92 miliard dolarů. Kapitalizace první firmy dosahuje 296 miliard dolarů, kapitalizace druhé 411 miliard dolarů. Poměr kapitalizace k FCF se tedy u první nachází na více než 37, u druhé na 34. Může vysvětlení spočívat v rozdílné rizikovosti? V tom, že je méně riziková, než ?

Určitou odpověď může poskytnout pohled na takzvanou betu – ukazatel systematického rizika. Podle Zacks je beta Visy něco pod jednou, zatímco beta Mastercardu něco nad jednou. To by samo o sobě implikovalo, že valuační násobky Mastercardu budou o něco nižší, ne vyšší, než u Visy. U ní tedy ještě více musí hrát roli vyšší očekávaný růst než u Mastercardu.

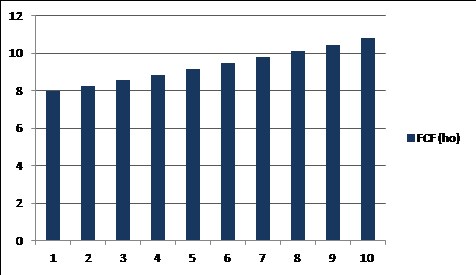

Dejme nyní tomu, že beta obou společností se pohybuje na jedné. Požadovaná návratnost tak dosahuje asi 6,15 %. Současnou kapitalizaci Mastercardu pak ospravedlňuje například následující scénář toku hotovosti, který pracuje s 3,4% ročním růstem:

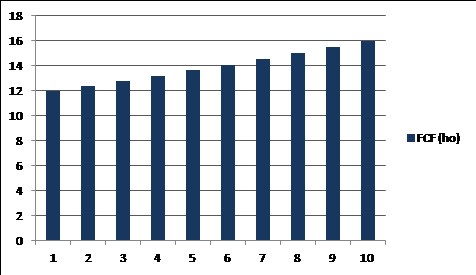

U Visy pak obrázek vypadá následovně, počítá se zde s 3,25% růstem:

U Mastercardu je tedy kapitalizací implikovaný očekávaný růst vyšší, i když necháme betu u obou firem na jedné. Pokud bychom jí zde zvýšili a u Visy snížili (viz výše uvedené), implikované rozdíly v růstu by byly ještě větší. Ale v obou případech můžeme říci, že rozdíl v tempech růstu je dost malý.

Z praktického hlediska je to pravda – kdo dovede odhadnout, zda budou firmy růst o 3,2, či 3,4 %? Jinak řečeno, prostě se tu bavíme o tom, zda jsou tyto společnosti schopny růst „jen“ něco málo nad 3 %, či spíše u 4 %, či ještě rychleji. V druhém případě podle této hrubé kalkulace skutečně stojí za větší pozornost.

Je ona hranice 3+ % z hlediska dalšího vývoje v ekonomice a odvětví moc, nebo málo? Třeba Fed před cca rokem projektoval, že v USA vzroste objem transakcí do roku 2022 na cca 5 bilionu dolarů. Pokud to vztáhneme k roku 2015, představuje zmíněné číslo asi 11% roční růst (tento odhad byl učiněn před pandemií).

S&P Global Market Intelligence zase ve svých projekcích pro počítá s tím, že její tržby porostou do roku 2027 průměrným tempem vyšším než 16 %. Ale marže by měly klesat a EBITDA by tak podle projekcí této společnosti měla růst o cca 11 % ročně. Což ukazuje, že tu nejde jen o růst trhu, ale i o konkurenční tlaky, tlak na ceny a marže. A můžeme se vrátit v úvaze zpět k oné údajné neohrozitelnosti tomu, co to vlastně znamená. Chtěl jsem ale hlavně ukázat na to, jak je nyní nastavena tržní laťka, co se týče dalšího růstu.