Na jednu stranu víme a praxí máme ověřeno, že dluhy se mohou na určité hranici vymknout kontrole, potopit finančně domácnost, firmu, či vážně uškodit celé ekonomice. Na druhou stranu vyznívají pokusy o nějaké empirické určení kritické dluhové hranice často dost smíšeně. A to jak na firemní, tak makroekonomické úrovni. Můžeme se ale spokojit alespoň s obecně platným konstatováním, že čím vyšší dluhy, tím hůře? Ne.

Onu zápornou odpověď opírám o studii jménem „Debt into Growth: How Sovereign Debt Accelerated the First Industrial Revolution“. Jaume Ventura z Universitat Pompeu Fabra a jeho kolega Hans-Joachim Voth z University of a UBS International Center of Economics v ní analyzují vývoj během průmyslové revoluce v UK. A dochází k závěrům, které jdou proti naší intuici, či tomu, co nazýváme selský rozum (což se tak někdy stává). Tvrdí totiž, že razantní růst zadlužení britské vlády nejenže nebrzdil technologický, průmyslový a ekonomický rozvoj, ale napomáhal mu. Jak by to mělo fungovat? Ekonomové popisují následující mechanismus:

Růst nabídky britských vládních dluhopisů umožnil šlechtě, aby přestala investovat do zemědělství a podobných oblastí s nízkou návratností. Šlechta tedy namísto toho kupuje vládní obligace a přestává se starat o zemědělství, což následně vede ke snížení poptávky po výrobních faktorech v tomto sektoru a jejich uvolnění pro odvětví, jako je ocelářství, či textilky. Zdejší firmy se pak při investicích spoléhaly zejména na vnitřní zdroje. Přísun výrobních faktorů tak zvýšil jejich ziskovost a tudíž i schopnost následně investovat a expandovat.

Ve výsledku tak celý proces, jehož byly vyšší vládní dluhy podle studie nedílnou součástí, zvýšil rychlost průmyslové revoluce. A mimochodem studie tvrdí i to, že jelikož šlechta financovala vládu a ne rozvíjející se nová odvětví s vysokou návratností kapitálu, vedlo to k jejímu majetkovému úpadku relativně k nově vznikající třídě podnikatelů. Není přitom asi třeba dlouze rozebírat, že takto popsaný proces jde také přímo proti závěrům studií potvrzujících vytlačování soukromého sektoru z trhů s kapitálem státem (viz můj článek z minulého týdne).

Pouze historická zajímavost?

Šlo o takovou historickou zajímavost, či něco, co může mít obecnější rozměr? Může nám to alespoň trochu připomenout něco ze současnosti? Vybavit se nám v této souvislosti může třeba volání po více bezpečných aktivech, respektive více bezpečných vládních obligacích (což je nutně volání po větším zadlužení některých zemí). Pak můžeme také rozebírat cyklicko - poptávkové přínosy a negativa fiskální stimulace, rozpočtových deficitů a vyššího zadlužení. Tím už se ale dost vzdalujeme od toho, čím se zabývala ona studie. Ta je o dluzích na straně jedné a dlouhodobém technologickém (nabídkovém) cyklu na straně druhé. Cyklu, ve kterém došlo k velkému strukturálnímu přesunu kapitálu a výrobních faktorů.

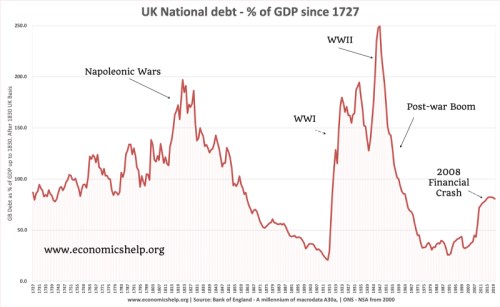

Podívejme se nyní na následující graf z dílny Bank of England, který ukazuje velmi dlouhodobý vývoj zadlužení britské vlády, a to relativně k produktu. V devatenáctém století došlo k prudkému snížení míry zadlužení, ale ne kvůli tomu, že by vláda masivně splácela dluhy nastřádané během předchozích válek. Tyto dluhy se staly relativně k velikosti britské ekonomiky stále méně významné díky tomu, jak rychle hospodářství rostlo. Výše uvedená studie pak tvrdí, že k tomu přispěly dluhy nové a jde tak vlastně o příběh o tom, jak nové dluhy snižují zadlužení.

Je možné něco takového dnes replikovat (na úrovni necyklické, strukturální)? Onen mechanismus zahrnující šlechtu a odliv výrobních faktorů ze zemědělství byl unikátní. Alespoň teoreticky je ale i dnes odpověď kladná. V případě, že by nové dluhy financovaly projekty s vysokou návratností. A táhly tak nahoru jak poptávku, tak potenciál. Máme je?