V posledních letech se občas spekulovalo o tom, zda nastane nějaký posun ke starému „novému normálu“, který panoval po dlouhou řadu let po roce 2008. Jeho výrazným rysem byly nízké krátkodobé i dlouhodobé sazby v řadě vyspělých zemí. Zatím to na takový návrat nevypadá a není divu. Teoreticky by jej ale mohla přinést AI díky dezinflačním tlakům. Ale ani to by nebylo jisté, protože nové technologie by mohly zvýšit poptávku po kapitálu kvůli investicím (a tudíž držet sazby výš). Dnes bych chtěl ale poukázat na to, že tu máme jeden skrytý, ale pro akcie možná ještě významnější nový normál.

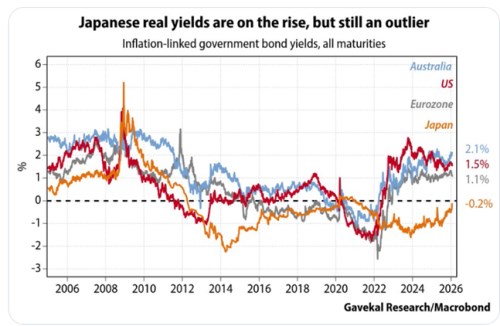

Následující graf od Gavekal Research ukazuje reálné výnosy vládních dluhopisů ve vybraných zemích a ekonomikách. Ve Spojených státech jsou tyto výnosy u 1,5 %, což je vysoko nad standardem nastaveným po finanční krizi roku 2008. Ale ve srovnání vývojem před rokem 2008 to může být blízko standardu:

Zdroj: X

Japonsko je nyní s výnosy stále mimořádně nízko, i když míří směrem nahoru. Což vyvolává diskuse i daleko za hranicemi této země, protože globální toky kapitálu Japonsko hodně ovlivňuje. Zejména jako země, kde se půjčuje na investice jinde – i graf ukazuje, jak lákavé byly tyto carry trades třeba mezi USA a Japonskem (čím vyšší rozdíl ve výnosech o to lákavější).

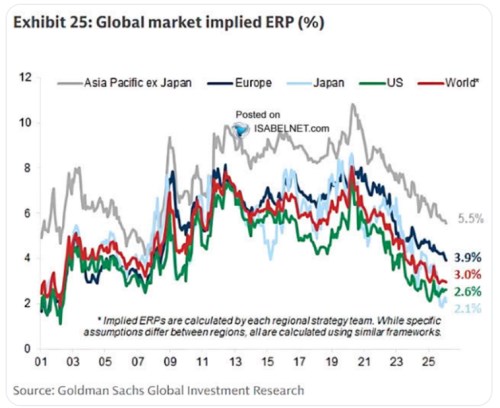

Zkombinovat můžeme první graf s odhady rizikových prémií akcií, které jsem tu ukazoval nedávno. to nyní vidí tak, že v USA chtějí investoři nyní od akcií jen 2,6 % nad výnosy dlouhodobějších vládních dluhopisů a v Japonsku dokonce jen 2,1 %. Rizikové prémie na akciích bývají přitom docela opomíjenou proměnnou, ale do požadované návratnosti* promlouvají stejně, jako bezrizikové sazby. A dovedou divy.

Zdroj: X

Ony divy jsou zřejmé z kombinace obou grafů. Vezměme Japonsko: V roce 2018 byly jeho reálné výnosy dluhopisů u záporných 0,5 %. Riziková prémie se podle GS nacházely u 8 %. Nyní jsou výnosy u nuly (tedy o cca 0,5 procentního bodu výše), ale prémie klesla o cca 6 procentních bodů. Požadovaná návratnost se samozřejmě počítá z nominálních výnosů, ale i tak tato čísla ukazují, že prémie měla v Japonsku naprosto dominantní vliv. A diskuse o výnosech dluhopisů mohou být z hlediska celkové požadované návratnosti a jejích změn naprosto podružné. Co Spojené státy?

Dejme tomu, že průměr reálných výnosů byl v USA po roce 2008 kolem plus 0,5 %. Riziková prémie se zhruba pohybovala kolem 5 %. Nyní jsou výnosy na 1,5 % a prémie na 2,6 %. Na této úrovni tedy opět prémie více než vyvažují efekt vyšších výnosů. Což mimo jiné znamená, že izolovaný efekt požadované návratnosti by nyní měl přinášet vyšší valuace, než před rokem 2020. Celkově se pak dá říci, že prémie se přenastavily na nový, mimořádně nízký normál. Který z hlediska fundamentu může hrát významnější roli, než mnohem pozorněji sledované bezrizikové sazby.

Vydrží tento normál? Hodně záleží a bude záležet na celkovém investičním optimismu, který ovlivňuje chuť na riziko i jeho vnímání. A dá se asi čekat, že během této technologické (r)evoluce bude procházet různými vlnami.

*Podle mne se dá lehce předpokládat, že koncept požadované návratnosti není jen teorií, ale je praxi skutečně hojně používán: Institucionální investoři pracují s odhady hodnot akcií, které stojí vedle odhadů budoucího toku hotovosti generovaného pro akcionáře i na jeho diskontování na současnou hodnotu. Toto diskontování používá právě požadovanou návratnost.