Energetika překonala ve druhém čtvrtletí odhady analytiků pro očištěný zisk i EBITDA. Celoroční výhled zůstal beze změny. Proč? Jak nahlíží na hospodaření první poloviny roku a předem nejisté v polovině druhé finanční ředitel Martin Novák? Čím je pro firmu zajímavé možné získání plynárenské distribuce GasNet? Proč se nemusíme obávat o plyn pro letošní zimu? Jak se vyvíjí projekt těžby lithia na Cínovci? I na to odpovídá Martin Novák v rozhovoru pro Patria.cz bezprostředně po výsledcích za druhé čtvrtletí a první polovinu roku 2023.

Patria.cz: ve druhém letošním čtvrtletí dosáhl očištěného zisku 11,6 miliardy korun, přesvědčivě nad odhady analytiků v konsensu pro agenturu Bloomberg 7,37 mld. Kč. Výsledek na úrovni EBITDA dosáhl 29,8 mld. Kč a byl meziročně vyšší o 91 procent. Předčil očekávání analytiků na úrovni 24,53 mld. Kč. Jaký je váš pohled na výsledky druhé čtvrtletí, co byste z nich vyzvedl?

Naše výsledky na úrovni jak EBITDA tak čistého zisku skončily nad odhady analytiků. Je tam několik položek, které se velmi obtížně plánují, například vnitroroční přeceňování derivátů, sezónní faktory podnikání segmentu Prodej nebo jednorázový výnos ze soudního sporu se Správou železnic.

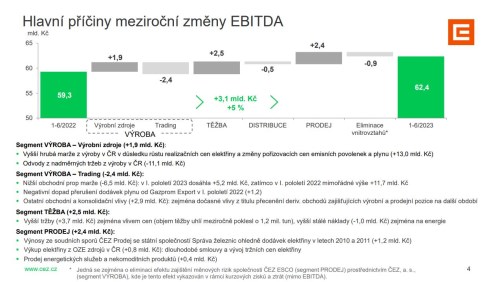

Ve srovnání s loňským rokem je provozní zisk EBITDA obdobný, pouze o 5 % vyšší. Přestože ceny elektřiny od loňského roku relativně dramaticky poklesly, průměrná realizační cena vyrobené elektřiny meziročně stoupá, aktuální odhad na celý rok 2023 je 120 až 135 euro za MWh. To nám pomáhá pozitivně. Proti tomu jdou odvody z nadměrných tržeb výroby a meziročně nižší výsledek tradingu, který byl před rokem absolutně výjimečný a rekordní. Samotný letošní zisk z obchodování s komoditami ve výši +5,2 mld. Kč za I. pololetí 2023 je však vysoce nadstandardní.

Graf: Hlavní příčiny meziroční změny EBITDA

Zdroj: Prezentace ČEZ ke 2Q23/1H23 výsledkům, 10. 8. 2023

Segmentu Těžba se rovněž dařilo. Klesá sice těžba uhlí zejména kvůli nižší poptávce z našich elektráren, ale vzrostla cena uhlí, takže meziročně vyšší zisk.

V segmentu Prodej je také meziročně nárůst, zhruba jeho polovina je ale dána výnosy z titulu vyhraného soudního sporu se Správou železnic za neodebranou elektřinu v roce 2011 ve výši 1,2 miliardy korun. Meziročně o 0,8 mld. Kč více přinesl výkup elektřiny od OZE výrobců z titulu dlouhodobých smluv a vývoje tržních cen elektřiny. Dalším faktorem byl růst ESCO byznysu u nás i v zahraničí.

Pokles na čistém zisku ve srovnání s loňským rokem zhruba o třetinu je dán víceméně novou daní z neočekávaných zisků.

Celkově bych kvartál i pololetí zhodnotil jako velmi dobré, ve srovnání s loňským rokem na provozní úrovni bez významných odchylek.

Patria.cz: Ač čísla za druhé čtvrtletí jsou nad očekáváním trhu, výhled pro celý rok 2023 zůstal nezměněn a tedy 33 až 37 miliard korun pro očištěný zisk a 105 až 115 korun pro EBITDA. Prostor pro revizi výše tedy nyní nevidíte. Může případně přijít později?

Náš byznys je sezónní a výkyvy cen komodit způsobují v rámci jednotlivých čtvrtletí významné dočasné zisky či ztráty, které se na výsledku celého roku eliminují. První kvartál je silný, letní kvartály jsou slabší. Poslední kvartál je silnější, ale je v něm řada jednorázových závěrkových operací (např. opravných položek), které se dělají jednou ročně. Samozřejmě jsme tuto otázku velmi pečlivě diskutovali, zda není prostor pro změnu toho intervalu. Stále nám však přijde, že interval výhledu, který nyní máme, je ten nejlepší možný, který můžeme dát. Jak pro čistý zisk, tak pro EBITDA.

Graf: Výhled hospodaření ČEZ pro rok 2023

Zdroj: Prezentace ČEZ ke 2Q23/1H23 výsledkům, 10. 8. 2023

Samozřejmě klíčem bude vývoj spotových cen. My máme asi ještě 7 procent neprodané elektřiny pro rok 2023, což je relativně hodně. Vývoj spotových cen do konce roku ovlivní celkový výsledek. I z tohoto důvodu je ten interval dosud relativně široký.

Patria.cz: Zastavme se ještě u výsledku tradingu. Výsledek je sice meziročně nižší, ale z pohledu v předchozích letech „obvyklého“ stále velice silný. Na čem se v aktuálním období tradingu dařilo nejvíce?

Elektřina, plyn, uhlí, povolenky CO2. Je to dáno celkovou volatilitou na trzích a každodenní mravenčí prací našeho tradingu, kterému se opět dařilo správně odhadnout směry vývoje na trhu. Zároveň v rámci sub-segmentu Trading jsou výrazně vidět také dočasná přecenění obchodů, které uzavíráme za účelem zajištění výrobních potřeb v rámci roku. Hlavní kladný meziroční efekt za I. pololetí přichází z tohoto důvodu a velice špatně se dopředu odhaduje i pro analytiky a co do jejich predikcí.

Patria.cz: V polovině tohoto týdne jsme byli svědky výrazného zneklidnění na evropském trhu s plynem v obavě o dodávky LNG, ceny poskočily o 40 procent. Pomalu se blížíme konci léta, kde i letošní srpen vypadal tak trochu jako říjen. Jak nahlížíte na připravenost , Česka z pohledu dodávek na letošní zimu? Například z úst šéfa zaznělo varování před podceněním.

Domnívám se, že pokud se v klidu podíváme na celkovou situaci s plynem v Evropě, uvidíme, že zásobníky v celé Evropě jsou nebo velmi brzy budou naplněny po okraj. Zplyňovacích kapacit a LNG terminálů bude dostatek, spousta nových se dostaví ještě teď do podzimu. Těžebních a dopravních kapacit v oblasti LNG je také velké množství a nic nenasvědčuje tomu, že by Česká republika neměla mít dostatek plynu pro nadcházející zimu. Co se týče zákazníků Skupiny , tak komoditu pro naše zákazníky samozřejmě máme nakoupenu, zajištěnu.

Situace je úplně jiná, než byla loni kdy nebylo jisté, kolik plynu bude, jaká je kapacita terminálů. Situace v těchto dnech je diametrálně odlišná – žádný ruský plyn sem neteče, a tedy již neexistuje obava, co se stane, až téci přestane. To byla ta nejhorší hrozba, která – když se nakonec materializovala – navíc nic hrozného nepřinesla.

Patria.cz: Novou informací je potvrzený zájem o plynárenskou distribuci GasNet, v budoucnu se může otevřít debata kolem prodeje Net4Gas. Jak a která plynárenská aktiva zapadají do strategie ? Může být na pořadu dle v tomto směru nějaká další akviziční snaha na tuzemském plynárenském trhu?

GasNet jako takový je pro nás zajímavý, protože to je distribuční aktivum v oblasti plynu a tak, jak umíme operovat a provozovat distribuční aktiva pro elektřinu, tak je pro nás zajímavá distribuce pro plyn. Distribuce plynu jako regulované aktivum otevřené všem hráčům na trhu je pro nás tedy atraktivní už jen proto, že umíme pracovat s regulovanými aktivy, chápeme, jak funguje regulace.

Je vždy velkou výhodou, pokud jste domácí firma, domácí hráč, a nikoli zahraniční investor. Tato infrastruktura dlouho nebyla k dispozici, nyní je. Je to regulované aktivum, takže od něj nemůžete čekat zásadní upside, ale také žádný downside. Je to dobré aktivum na dobrém trhu, plyn tu s námi ještě po řadu dekád zůstane, není to komodita, která teď končí. Je to komodita, která ve velkém nahradí v rámci i našich dekarbonizačních plánů teplárenské uhlí či postupně uhelné elektrárny. Z plynových aktiv je toto pro nás nejzásadnější.

Pokud jde o retailový byznys, provozujeme jej pod značkou Prodej sami, máme stovky tisíc zákazníků, jsme jeden největších hráčů na trhu.

Patria.cz: Čistý dluh Skupiny se v I. pololetí snížil o 113 mld. Kč. Nad rámec EBITDA přispělo zejména snížení maržových vkladů na komoditních burzách v důsledku dílčí stabilizace energetického trhu. Jaký očekáváte další vývoj zadlužení?

Ten dluh se již v červenci, a tedy po konci druhého kvartálu a prvního pololetí, zásadně změnil, neb během jednoho měsíce jsme vydali 117 mld. Kč v rámci tří plateb. Nejprve jsme dne 3.7. uhradili doplatek daně z příjmů právnických osob společnosti ve výši 15 mld. Kč, který byl vysoký, protože zálohy v loňském roce byly minimální. Následně jsme splatili jednu miliardu euro, půjčenou u státu (z celkové půjčky nám tedy ještě zbývá jedna miliarda euro, kterou splatíme v dubnu příštího roku). A následně 1. srpna jsme vyplatili dividendu 78 miliard korun. Ten pokles dluhu o 113 miliard korun během prvního pololetí se rázem změnil a jsme zpět zhruba na úrovni zadlužení na začátku roku.

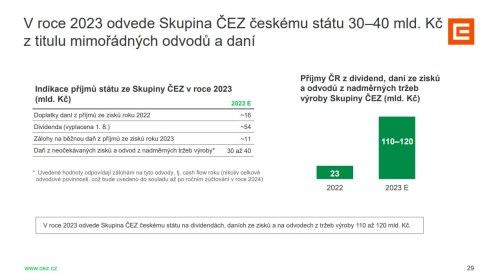

Patria.cz: Náklady na odvody z nadměrných tržeb výroby přesáhly letos dosud 11 mld. Kč a daň z neočekávaných zisků činila 13 mld. Kč. Za celý rok 2023 očekáváte odvody z těchto mimořádných opatření ve výši 30 až 40 mld. Kč.

Silný vliv ještě budou mít spotové ceny elektřiny kvůli dosud neprodaným 7 % elektřiny očekávané výroby elektřiny pro letošek, jak jsem uváděl výše. Podle nich se bude vyvíjet finální dopad do odvodů a na windfall daň. Ještě upřesním, že celoroční výhled odvodů je 8 až 13 miliard korun a windfall daně 22 až 30 miliard korun. Odvody se dle legislativy stanoví jako celoroční rozdíl realizovaných tržeb versus celoroční strop a po skončení roku tak teprve dojde ke zúčtování měsíčních záloh.

Graf: Odvody ČEZ státu v roce 2023

Zdroj: Prezentace ČEZ ke 2Q23/1H23 výsledkům, 10. 8. 2023

Patria.cz: Dejme ještě prostor lithiu. O projektu těžby lithia na Cínovci by mělo být rozhodnuto podle dřívějších informací do konce roku 2023. Počítá se stále s tímto termínem?

Ano, termín platí. Probíhá detailní studie proveditelnosti průmyslového zpracování lithia, do konce roku bychom měli vědět víc a měl by to být další milník v posunu celého projektu.

Patria.cz: Má již představu o tom, jaký zisk by těžba lithia mohla pro firmu generovat například v nejbližších letech?

Na to je ještě brzy. Až v momentě, kdy uvidíme, jak celý záměr ekonomicky vychází, bude první prostor toto komentovat.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny , od května 2008 členem představenstva a od října 2011 do prosince 2019 byl také místopředsedou představenstva , a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.