Colin Langan z to vidí na rostoucí konkurenční tlaky v oblasti výroby elektromobilů. Teslu dokonce radí prodávat, cílovou cenu má nově nastavenou na 125 dolarech na akcii. poukazuje na to, jak se zvyšuje mezera mezi americkými trhy na straně jedné a zbytkem světa na straně druhé. A Pimco považuje americké trhy stále za atraktivní, k tomu hovoří o Koreji jako sázce na technologie.

na prodej? Colin Langan z už nemá u akcií Tesly neutrální doporučení, vidí je na prodej. Podle něj bude firma čelit řadě překážek včetně nižší poptávky. Cílovou cenu analytik snížil z 200 dolarů na akcii na 125 dolarů. Na CNBC k tomu uvedl, že dosavadní efekt snižování cen elektromobilů této firmy je překvapivě malý. Prodeje se totiž globálně zvedají jen asi o 3 %, letos analytik čeká stagnaci. Může vše změnit Model 2, který by na trh měl dorazit v příštím roce?

Podle Langana se Model 2 bude odlišovat od těch předchozích, protože jde o „SUV pro masový trh“. V segmentu vozů se spalovacími motory to je přitom podle experta část trhu, která je z hlediska ziskovosti velmi náročná. přitom do značné míry sází na nový systém výroby, který by měl být uplatněn právě u Modelu A. Analytik k tomu řekl, že zatím takový systém nebyl nikdy vyzkoušen, a pokud by měl být tento vůz ziskový, musely by být naplněny všechny předpoklady spojené s jeho výrobou.

Langan popsal nový výrobní systém jako maximálně automatizovaný bez toho, aby vůz projížděl výrobní linkou. Smontován by naopak měl být na jednom místě. Výhodou by měl být větší prostor pro automatizaci, eliminováno by mohlo být například úzké hrdlo v oblasti lakování. Expert sám odhaduje, že takový systém by mohl vést k úspoře nákladů na jeden vůz ve výši kolem 4 – 5 tisíc dolarů. Ta je přitom podle něj nutná na to, aby se výroba vozu vůbec dostala do černých čísel.

Co je největší překážkou větší poptávky po elektromobilech? Podle analytika je to stále vysoká cena těchto vozů. Američané podle něj chtějí větší SUV za dostupnější cenu. Na druhém místě z hlediska důležitosti pak figuruje rozvoj nabíjecí infrastruktury. K tomu se bude zvyšovat zájem regulátorů. Jejich požadavky budou znamenat větší snahu automobilek o prodej elektromobilů, protože vyšší prodané množství umožní pokrýt vyšší náklady spojené s požadavky regulátorů. Ve výsledku to ale znamená intenzivnější konkurenci a analytik je podle svých slov směrem k celému odvětví i z tohoto důvodu opatrný.

Polovodiče na nových relativních maximech, americké akcie s obrovským náskokem: v následujícím obrázku porovnává vývoj cen akcií v sektoru polovodičů relativně k celému americkému trhu. Nyní se tento sektor po dlouhé době dostává na předchozí vrcholy dosažené na konci internetové bubliny v roce 2000. Pak se relativní ceny prudce propadly a růst začaly až po finanční krizi roku 2008:

Zdroj: X

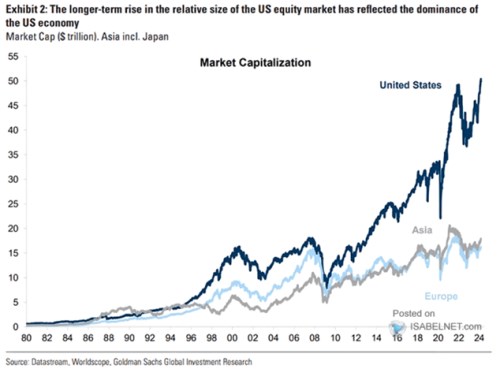

Goldman Sachs zase poukazuje na to, jak se velikost amerického trhu postupně vzdalovala ostatním. Poprvé se od nich začala výrazněji vzdalovat ve druhé polovině devadesátých let, toto období ukončil rok 2008, kdy se kapitalizace amerických trhů propadla zpět na podobné úrovně jako kapitalizace evropských a asijských trhů. Poté už se ale americké akcie začaly zbytku světa soustavně vzdalovat a mezera se rozšiřuje:

Zdroj: X

Podle PIMCA budou akcie dál růst, zajímavá je Korea: Erin Browne ze společnosti PIMCO se domnívá, že korejský akciový trh je nyní dobrým místem pro sázky na umělou inteligenci a nové technologie obecně. Na počátku rozhovoru na CNBC ale odpovídala na dotaz týkající se dalšího vývoje americké monetární politiky. Ten se bude podle ní odvíjet od toho, že „poslední míle poklesu inflace“ už nemusí být tak rychlá jako ty předchozí. To by mimo jiné znamenalo, že akcie menších společností na americkém trhu budou stále pod tlakem. Nicméně podle investorky mohou být zajímavé firmy velké, které nejsou tak závislé na externím kapitálu.

Do konce roku podle expertky akcie posílí o „vyšší jednociferná čísla“, zisky by měly růst o čísla „nižší jednociferná“. Pozitivním znamením je přitom rozšiřování růstu na vyšší počet akcií, i když je stále omezen hlavně na větší firmy. Browne míní, že trhy a ekonomika se nachází v pozdější fázi cyklu, i proto by měly být stále zajímavé akcie kvalitnějších společností a opatrnost by měla převládat vůči těm menším, které mají horší přístup ke kapitálu.

Browne dodala, že i když se ekonomika může nacházet v pozdější fázi cyklu, neznamená to brzký příchod recese. Dokonce ji podle investorky může přeskočit a opět se posunout do rané fáze cyklu. K něčemu takovému došlo v roce 2019 a 2020. Dost ale záleží na tom, na jaká data se při posuzování fáze cyklu hledí. Browne na rozdíl od USA moc nefandí Evropě a jak bylo zmíněno, líbí se jí Korea díky její orientaci na technologie a nižším valuacím.