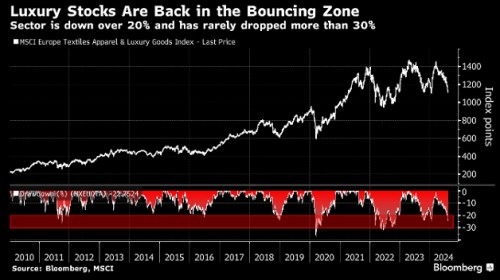

Spotřebitelský apetit po luxusním zboží se celosvětově vytrácí, což nutí investory, aby se odvrátili od akcií společností, které je vyrábějí. Ale po více než 20% propadu na těchto akciích, který vrátil jejich valuace zpátky na zem, byl mohl být vrchol tohoto pesimismu již nadosah.

Doby hvězdného růstu zisků výrobců luxusních produktů jsou pryč a vzhledem k slábnoucímu celosvětovému hospodářskému růstu se neočekává, že by se v dohledné době vrátily, a zejména v Číně. Nálada spotřebitelů na klíčových trzích s luxusním zbožím klesá, jak je vidět na „drsné výsledkové sezóně“, říká stratéžka Liberum Susana Cruz. V tomto sektoru však ještě není vše ztraceno a investoři by měli být selektivní, dodává. "Potenciálním katalyzátorem poptávky by mohlo být oživení úvěrové aktivity vyvolané rychlejším snižováním sazeb, než se očekávalo."

Podle Cruz by investoři měli upřednostňovat společnosti jako a s odolnějšími značkami, které zaznamenaly historicky nižší kolísání příjmů. Naproti tomu společnosti jako Kering jsou sice více ohrožené, ale také by zaznamenaly větší oživení, jakmile se podmínky pro nákup obecně zlepší, doplňuje.

Ani poslední epizoda volatility na akciovém trhu tento měsíc nepomohla. Expozice na tento sektor se snížila, stejně jako u růstových akcií s velkou kapitalizací. Ale velkou brzdou pro luxusní akcie už začala být výsledková sezóna, když se naplnily obavy z poklesu poptávky po značkovém zboží. Hlavní ukazatel sektoru, , která prodává od koženého zboží po šampaňské, zaznamenala v posledním čtvrtletí pouze vlažný růst tržeb a propad v regionu, který zahrnuje Čínu.

I když ostatní jména, která se starají o ultrabohaté, jako například , byla odolnější, i tak to pro ně bylo obzvláště těžké období, jak dokazuje řada varování o poklesu zisku od , Hugo Bosse a Keringu. A dokonce i výhled na marže je nejistý.

Analytici snížili svá očekávání ohledně zisků na úroveň naposledy zaznamenanou v únoru, když vyprchal optimismus ohledně oživení ve druhé polovině roku. Hodně bude záležet na tom, zda se zvýší útraty čínských nakupujících. Akcie však již mohou naceňovat další poklesy zisku, což by mohlo pokles omezit. Ve skutečnosti ale, po posledním poklesu, vypadá očekávaná průměrná cena analytiků za 12 měsíců pro většinu akcií docela dobře.

| Brunello Cucinelli |

39,4 |

31% |

| Kering |

14,7 |

30% |

|

19,1 |

28% |

| Moncler |

19,6 |

25% |

| Richemont |

17,6 |

23% |

|

15,1 |

21% |

|

40,9 |

13% |

| Ferragamo |

41,6 |

13% |

|

13,1 |

8% |

Nedávné oslabení výrazně snížilo absolutní valuace vzhledem k předpovědi nižších zisků. , Kering a Richemont se nyní obchodují pod 20násobkem zisku příštího roku. Tento sektor se tak vrací na svou průměrnou valuaci za posledních 10 let. Na relativním základě však zůstává drahý, s přibližně 75% prémií vůči širšímu trhu.

Stratégové v čele s Emmanuelem Cau tento měsíc snížili hodnocení tohoto sektoru, když jeho výkon nadále klesal a když dokonce i kvalitnější jména jako hlásila neuspokojivý růst. Ale poznamenali, že byl vzácným světlým bodem. Připojili se tak k dalším medvědům na tomto sektoru od stratégů z až po .

"Luxus zůstává velmi drahý, dokonce i po horším výkonu," uvedl Cau z . "Obáváme se, že současné brzdy se pravděpodobně v dohledné době nezmění a nižší růstový profil neospravedlňuje tyto prémiové valuace."

Zdroj: Bloomberg