Nedávno jsme se dívali, jak si americký trh obvykle vede poté, co centrální banka v daném cyklu poprvé sníží sazby. Nyní blížící se volby vyvolávají diskuse o jejich možném vlivu na trh. Podíváme se, co k tomu říkají data. S pár souvisejícími poznámkami o dluzích, růstu a sazbách.

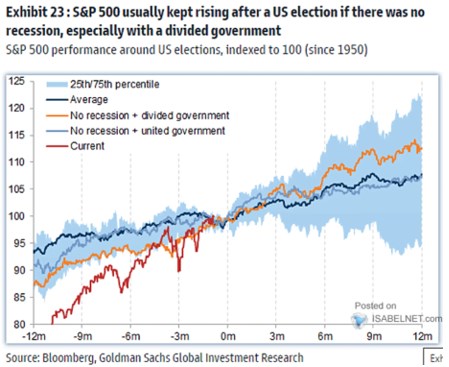

U akcií a prvního snížení sazeb nepřekvapivě záleželo na tom, zda se po něm dostavila recese, či ne. V prvním případě (recese) měl akciový trh tendenci klesat, v druhém růst. se v následujícím grafu ohledně voleb zaměřuje pouze na scénář bez recese, rozděluje ale křivky na případ, kdy z voleb vzešla rozdělená vláda a kdy jednotná:

Zdroj: X

Rozdělenou vládou se myslí výsledek voleb, po němž jedna strana vyhrála prezidenta (výkonná část vlády), ale druhá strana má většinu na legislativní straně. Jak ukazuje graf, akcie mají v obou případech silnou tendenci k růstu, po několika měsících je ale větší v případě rozdělené vlády. Což je vlastně docela překvapivé – vezměme si srovnání s nějakou společností, u které bychom věděli, že její vedení je rozdělené.

V případě akciového trhu bych ale nebyl překvapen, když by graf vlastně ukazoval na něco, co ve skutečnosti neexistuje – tedy že fakticky není vztah mezi rozděleností vlády a děním na akciích, jen to tak historicky vyšlo. Současné volby pak mohou být trochu jiné kvůli tomu, jak extrémní jsou některé nápady a přístupy které v nich zaznívají. K případnému dilematu (nejen americkému), „který prezident by byl lepší“, bych jen citoval to, co údajně řekl Lao C:

„Vůdce je nejlepší, když lidé téměř neví o jeho existenci. Když je jeho dílo hotovo, jeho cíl naplněn a oni si řeknou, udělali jsme to my sami“. To je dost neobvyklý, ale možná přínosný pohled. Asi se ovšem zase můžou lišit názory na to, co tím Lao C vlastně myslel (popř. zda se něco neztratilo, či nedodalo v překladu).

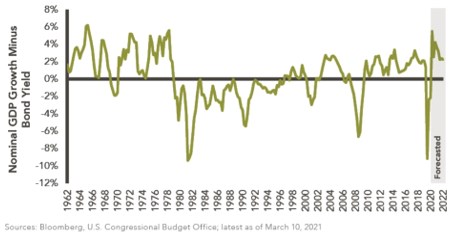

Ještě zmíním, že jedním z častěji zmiňovaných témat souvisejících s volbami jsou rozpočtové deficity a dluhy. Zde ale v USA žádné velké volební dilema neexistuje v tom smyslu, že ani jedna strana nejeví nějaká výrazné sklony k fiskální konsolidaci. Já jsem toto téma připomněl včera v souvislosti s poměrem růstu ekonomiky k výnosům vládních dluhopisů. Čím vyšší poměr je, o to více je takové prostředí přívětivé pro akcie a naopak. To samé přitom platí o míře vládního zadlužení. A podívejme se v této souvislosti na následující graf, který ukazuje, rozdíl mezi nominálním růstem a výnosy vládních dluhopisů:

Po roce 1960 vidíme obrobí vysoké ekonomické přívětivosti, které se ale na konci sedmdesátých let překlápí v opak. S tím, jak Fed pod vedením pana Volckera vyráží razantně proti vysoké inflaci. A pak začíná dlouhé období, kdy se situace postupně zase vrací k větší a větší přívětivosti. Jak pro akcie, tak pro vládní finance. Co nyní? Třeba podle predikcí by letos měl nominální růst v USA dosáhnout asi 5,5 %, což je znatelně nad tím, kde se pohybují výnosy desetiletých vládních dluhopisů. Pro příští rok CB predikuje růst u 4 %, výnosy také.