Dle harmonizovaného indexu vzrostla v červnu meziroční míra inflace v EU z květnových 2,2 % na 2,3 %. Cenový vývoj tak zůstává relativně umírněný, avšak mezi jednotlivými členskými státy panují nadále významné rozdíly. Inflačním ohniskem zůstává východní Evropa – v Rumunsku se spotřebitelské ceny zvýšily o 5,4 %, na Slovensku pak o 4,6 %. Z velkých ekonomik vykazuje trvale nejnižší inflační tlaky Francie, kde ceny vzrostly pouze o 0,9 %.

V celoevropském kontextu jsou stále zvýšené především jádrové inflační tlaky (očištěné o volatilní vlivy cen energií nebo potravin). I zde je přitom vidět dělící linie v podobě bývalé železné opony – například na Slovensku je meziroční dynamika téměř 6 %, což je problematické nejen kvůli samotne výši, ale i při pohledu na 2% úrokové sazby ECB a očekávání jejich dalšího snížení. Také v Česku zůstává jádrová inflace zvýšená, byť na podstatně příznivější úrovni. V meziročním srovnání na 3,2 %, v případě tzv. tříměsíčního momenta („inflace tady a teď“), kterému věnuje zostřenou pozornost ČNB, pak červen přinesl zvolnění z 3,3 % na rovná 3 %

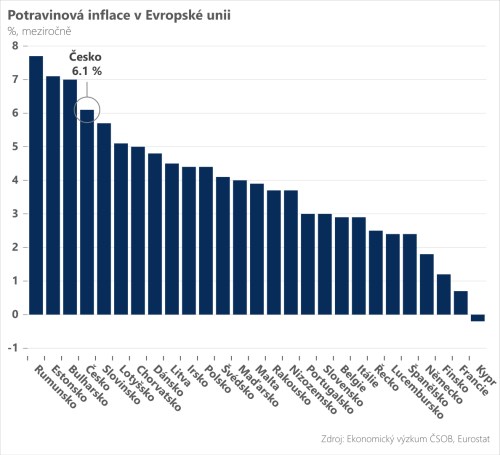

Výrazně nadprůměrně v Česku již několikátý měsíc v řadě zdražují potraviny, což nás v rámci EU řadí do první čtyřky. V meziročním porovnání se v červnu potravinová inflace zvýšila z 5,4 % na 6,1 %, přičemž i v nejbližších měsících je třeba počítat s podobným tempem zdražování. To ostatně naznačily i výsledky červnových výrobních cen, jak těch v zemědělství, tak i překvapivě svižný meziměsíční i meziroční růst u potravinářů.

Pro ČNB zůstává rozkolísaný vývoj potravin jedním z rizik inflačního výhledu, stejně jako persistentní cenové tlaky v jádrové inflaci nebo průsak zdražujících nemovitostí do inflace skrze náklady vlastnického bydlení. Z červnového vrcholu sice budeme dle našeho odhadu dále pozvolna klesat, v rámci bankovní rady ČNB ale přesto budou hrát prim proinflační rizika. Proto na srpnovém měnově-politickém zasedání počítáme se stabilitou úrokových sazeb na 3,5 %.

*** TRHY ***

Koruna

Ani posilující dolar nevzbudil korunu z letní letargie a ta se tak nadále obchoduje na dostřel hladiny 24,60 EUR/CZK. Právě dřívější ztráty dolaru byly přitom živnou půdou pro korunové zisky, prozatím se však zdá, že v opačném směru tento vztah neplatí. Máme však pochyby, zda by koruna dokázala udržet dobyté pozice i při ostřejším posilování dolaru. Celkově jsme aktuálně na korunu naladěni neutrálně a výraznější prostor pro rozkolísanost se otevře až s koncem měsíce a dalším kolem Trumpových obchodních cel.

Eurodolar

Eurodolar se sice včera propadl pod hladinu 1,16 a to mimo jiné i díky výborným americkým maloobchodním tržbám (v červnu silně rostly), ale zde se neudržel a vrátil se zpět (nad ní). Přispěl k tomu i opět holubičí komentář jednoho z guvernérů Fedu Christophera Wallera, který uvedl, centrální banka by měla v červenci snížit sazby. Připomeňme, že Waller je zmiňován jako jeden z možných nástupců Jeroma Powella.

Dnes jsou v USA ve hře jen data druhé kategorie (např. v USA spotřebitelská důvěra) a tak trh může vyhlížet víkend a to jak volby do japonského parlamentu ovlivní kurzu yenu (což může křížově ovlivnit i pár EURUSD).