Na CNBC se věnují možné komoditizaci umělé inteligence a jejím dopadům na společnosti, jako je . Dan Skelly z Wealth Management hovoří o investičním příklonu k doposud méně atraktivním odvětvím. mění své předpovědi pro zlato a Natixis ty pro střední Evropu a ČR.

Čas na posun od AI: Dan Skelly z Wealth Management si myslí, že nyní je čas k větší diverzifikaci. Tedy posunu směrem od tématu umělé inteligence k jiným odvětvím a akciím. Podle experta k tomu vybízí známky ostřejší cenové konkurence na straně velkých jazykových modelů, ale i věci, jako je posun v rétorice . Ten svým způsobem spustil investiční zájem o umělou inteligenci, ale nyní se zmiňuje o strategické změně a posunu k „nízkonákladovým modelům“.

Skelly tak hovořil o rotaci k odvětvím, jako jsou regionální banky, zdravotní péče a některé průmyslové firmy. K tomu dodal, že americké akciové trhy mají tendenci nevěnovat velkou pozornost šokům ze strany vládní politiky. Sílí konsenzus, podle kterého je ekonomika „odolnější vůči inflaci“. K možnému dopadu monetární politiky pak expert řekl, že ještě nedávno se o něm na trhu hodně mluvilo, ale v poslední době význam tohoto tématu klesá. Trhy už nepočítají s tím, že sazby půjdou dolů.

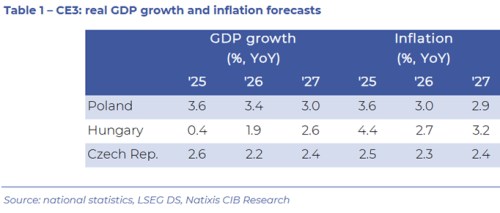

Inflace a růst v ČR: Natixis ve své nové analýze zaměřené na země střední Evropy píše, že zvýšení sazeb v ČR je tu v tomto cyklu pravděpodobně poslední. Následující tabulka pak ukazuje, že podle predikcí této banky by inflace neměla v příštím roce klesnout pod její letošní úroveň. Tempo růstu by u nás mělo příští rok oproti letošku zrychlit:

Komoditizace umělé inteligence: Na CNBC si všímali vývoje cen akcií společnosti Alphabet, které mohou být ovlivněny „obavami za zaostávání v AI závodě“. Tyto obavy by podle CNBC mohly pramenit z toho, že ze společnosti odešlo několik předních odborníků na AI, kteří se přesunuli do konkurenčních firem. K tomu se přidávají úvahy ředitele , podle kterého velké technologické společnosti a jejich modely nemohou získat takové postavení, kde by příliš ovlivňovaly celou ekonomiku. Lepší jsou podle něj modely, které budou více komoditizovány, bude větší možnost volby a menší závislost na úzkém počtu velkých firem.

Podle CNBC by komoditizovanější prostředí umělé inteligence vyhovovalo společnostem jako a . se naopak snaží dokázat sílu a přednosti svého modelu. Do umělé inteligence mohutně investuje a CNBC v této souvislosti poukázala na to, jak se mění jeho tok hotovosti:

Obrázek ukazuje, jak postupně roste podíl investic v absolutní hodnotě i ve srovnání s volným tokem hotovosti. Letos i v následujících letech by se přitom měl Capex dál výrazně zvyšovat, zatímco volný tok hotovosti by měl klesat a společnost by měla omezit také odkupy akcií. Podle CNBC je ale otázka, zda budou podobné investice generovat odpovídající návratnost v případě, že skutečně dojde k tomu, že umělá inteligence se stane komoditou s nízkými maržemi.

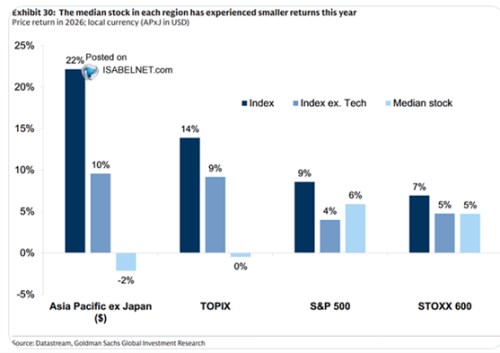

Návratnost světových trhů a další vývoj cen zlata: porovnává návratnost amerického, asijského, japonského a evropského trhu v letošním roce. A to u vybraných indexů a také indexů bet technologických akcií a u mediánové akcie. Ve všech případech jsou návratnosti bez technologického sektoru nižší. Nejvyšší návratnost přitom letos celkově generuje Asie bez Japonska, bez technologického sektoru by byla méně než poloviční a zhruba stejná jako na celém americkém trhu, který by ale bez technologií vynesl pouze asi 4 %.

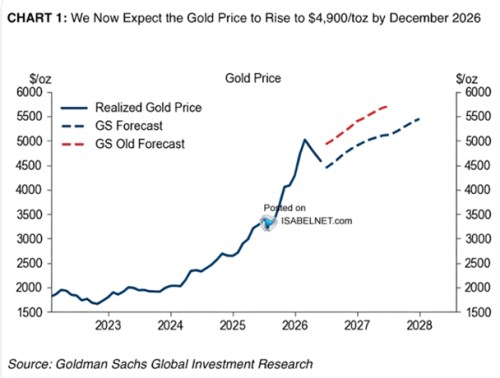

také přišel s novými predikcemi vývoje cen zlata, graf je srovnává s těmi předchozími, které počítaly s vyššími cenami ke konci letošního roku a toho příštího. Nejen věří v obrat na zlatu. V předchozích Perlách týdne jsme poukazovali na to, že David McAlvany z McAlvany Financial Group hovoří o kulminujícím zájmu drobných investorů, který vede k tomu, že ke konci minulého roku cena rostla už neudržitelným tempem. Pak se podle experta dostavila „zdravá korekce“, ale nyní čeká, že do konce roku přijde další rally a zlato se dostane na nová maxima. Hlavní roli na trhu by měly hrát stále centrální banky. A „nosným tématem bude nyní snaha o uchování investiční hodnoty“.