Je to už pár let, co se začala rozpadat řada do té doby celkem slušně fungujících finančních a ekonomických indikátorů. Zmínit můžeme třeba tzv. Sahmové pravidlo a také sklon výnosové křivky. Ten byl a asi ještě je považován za spolehlivý signál recese a právě jemu bych se dnes chtěl s pár poznámkami věnovat. Opět totiž svítí celkem jasným světlem.

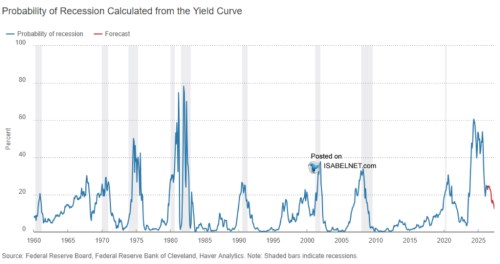

Následující graf ukazuje konkrétní vývoj pravděpodobnosti recese tak, jak by jí měla indikovat právě výnosová křivka. Konkrétně jejím sklon jako rozdíl mezi výnosy krátkodobých a dlouhodobých výnosů. Princip by měl být „modelově“ jednoduchý:

Na začátku boomu jsou sazby centrální banky nízko, to reflektují i nízké sazby krátkodobých dluhopisů. Ty dlouhodobější ale hledí více do budoucnosti, mohou už větřit vyšší inflační tlaky plynoucí z přepalující se ekonomiky. A jsou tudíž znatelně výš. S končícím boomem/přepalující se ekonomikou jdou krátkodobé sazby nahoru jak se centrální banka snaží o ochlazení. Ty dlouhodobé ale už zase cítí přicházející zpomalení, či dokonce útlum. A jdou dolů.

Kratší a delší konce výnosové křivky se tak s blížící se recesí přibližují, či dokonce dochází k překlopení jejich výše – inverzi výnosové křivky. A zejména tato inverze tak bývá brána jako známka blížící se recese. Relevanci celkového signálu výnosové křivky pak ukazuje následující graf.

Popsaný mechanismus je odrazem toho, co lze nazvat klasickým poptávkovým cyklem. Graf svým způsobem ukazuje, že tento cyklus byl minimálně od roku 1960 velmi významný. Poslední mohutný signál recese vyznačený v grafu byl ovšem falešný. A obecně se to dá vysvětlit právě tím, že do hospodářského dění po roce 2019 promlouvá řada celkem specifických jak poptávkových, tak nabídkových faktorů.

Někdo toto zklamání z výnosové křivky „řešil“ teoriemi o přelévající se recesi, tedy útlumu potulujícímu se z jedné části ekonomiky do druhé bez toho, aby se recese projevila na agregátní úrovni. Nicméně v tradičním pohledu predikční síla křivky tentokrát zklamala. Což může být relevantní i pro současný vývoj, protože signál je opět celkem jasný. Tentokrát ale míří druhým směrem – ekonomika by podle něj měla mít do recese docela daleko.

Tento jasný signál nerecese nyní rozhodně není nějakou kontroverzí. Americké hospodářství si vede slušně, opakovaně se hovoří o jeho odolnosti. Což je ve světle toho, co všechno vydrželo i ze strany vládní politiky, pochopitelné. Hodně se přitom rozebírá vliv vysokých investic do AI infrastruktury. Na první pohled jej skutečně mají, ale třeba Jan Hatzius z tvrdí, že tyto investice fakticky k růstu nic moc nepřidávají. Protože zvedají dovozy. Podle této teze by tedy investice do AI fakticky podporovaly růst jinde. A jak jsem tu psal před časem, je s podivem, že této tezi není věnována větší pozornost.

V souvislosti s cyklickým vývojem a nejen jím bych dnes ještě chtěl ukázat druhý graf s revizemi ziskovosti obchodovaných firem v USA, Evropě, Japonsku a na rozvíjejících se trzích. Zejména v USA poslední měsíce a týdny přinesly nejdříve znatelné ochlazení, pak prudký vzestup, který nyní opět koriguje. Ale celkový optimismus měřený počtem zlepšených předpovědí k těm zhoršeným (relativně k celku) je stále vysoko.