V posledních letech docházelo k tomu, že se na jejich počátku množily předpovědi recese, ale vývoj šel opačným směrem. Tyto úvahy tak končily podivováním se nad odolností amerického hospodářství. Do letošního roku jsme naopak vstupovali s konsenzem nastaveným spíše na ekonomickou akceleraci. Jenže to se v posledních týdnech změnilo. A dnes věnuji pár slov predikcím recese založeným na trhu práce.

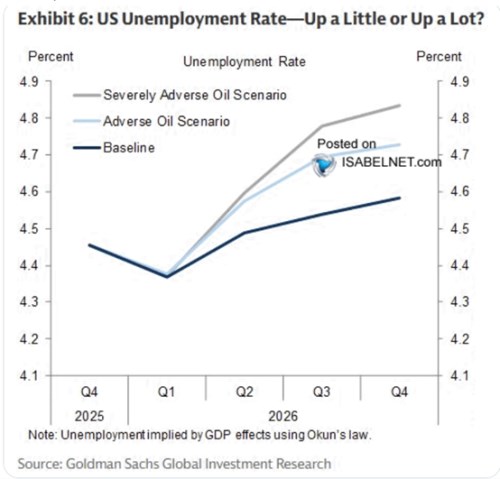

v následujícím grafu ukazuje své předpovědi dalšího vývoje na americkém trhu práce. V základním scénáři hovoří o růstu míry nezaměstnanosti k 4,6 %. Horší scénář implikuje nezaměstnanost nad 4,7 % a ten nejhorší tvrdí, že na konci letošního roku by se měla dostat nad 4,8 %. Rozdíl mezi extrémy je tedy asi 2,5 procentního bodu:

Ve stagflačnějším prostředí to mají centrální banky těžší, protože rostou negativní tlaky jak u inflace, tak na trhu práce. Nedá se tak automaticky říci, že by výše popsaný vývoj motivoval Fed ke snižování sazeb a tím snižování rizika recese. Záleželo by na tom, jak jsou stagflační tlaky rozloženy mezi ceny a ekonomický růst (čím více k cenám, o to větší potřeba utaženější monetární politiky). Je přitom dobré mít na paměti, že nemístné snižování sazeb (nebo jejich nemístné nezvedání) by nakonec neprospělo ani ekonomice ani akciovému trhu. Protože by si nakonec vyžádalo ještě větší monetární kontrakci.

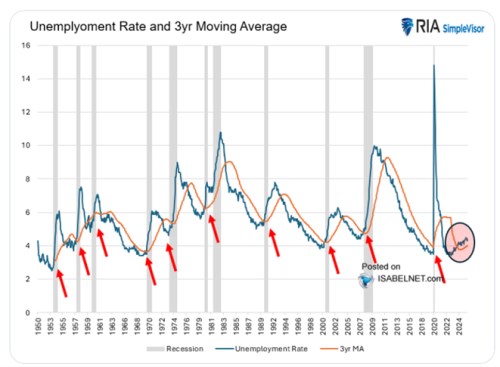

Druhý graf ukazuje dlouhodobý vývoj nezaměstnanosti spolu s jejím plovoucím tříměsíčním průměrem. Nepřekvapí vysoká cykličnost, všimnout si můžeme i toho, že dlouhodobě prošla míra nezaměstnanosti jedním velkým obráceným U. Nyní se přitom uvažuje, zda se nezaměstnanost nezačne zvedat k 5 % (viz první graf). Což by bylo bráno jako velmi negativní signál. Byly ale doby, kdy pokles míry nezaměstnanosti pod 6 % představoval spíše úspěch. To je výrazný strukturální posun.

RIA ve svém grafu poukazuje zejména na to, že když v minulosti nezaměstnanost směrem zespoda protnula tříměsíční plovoucí průměr, býval to celkem jasný signál recese. Čtenáři se v této souvislosti může vybavit i tzv. Sahmové pravidlo, která porovnává vývoj tříměsíčního plovoucího průměru nezaměstnanosti relativně k jeho nejnižšímu bodu za posledních 12 měsíců. Toto pravidlo vyslalo signál recese v roce 2024, ale ten se navzdory historické spolehlivosti ukázal být falešný. Za hlavní důvod byly tenkrát považovány strukturální změny na trhu práce. Možná zejména imigrace, která zvyšovala nabídku na tomto trhu a tudíž sama o sobě mohla táhnout nezaměstnanost nahoru.

Pokud by měl se svými predikcemi pravdu (i s tou nejumírněnější), druhý dnešní graf by samozřejmě signalizoval nástup recese ještě více, než doposud. I nyní přitom působí strukturální faktory. Asi nejvíce se mluví o nastupujícím efektu umělé inteligence. Zatím technologické revoluce a evoluce nezpůsobovaly dlouhodobě (!) vyšší nezaměstnanost. Ale krátkodobě se trh práce může výrazněji přenastavovat. Což by ještě více mlžilo cyklické signály z trhu práce.