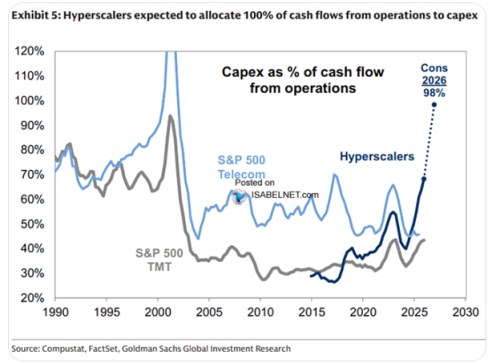

Na vrcholu technologické bubliny investovaly telekomunikační společnosti jako celek mnohem více, než vydělaly. Podle předpovědí se nyní čeká, že hyperscaleři jako celek letos investují v podstatě to, co vydělají. A půjdou zřejmě výš. Bude se historie rýmovat?

Následující graf ukazuje, jak moc investic firmy ve vyznačených odvětvích ufinancují ze svého provozního toku hotovosti. Možná tak bude dobré si trochu připomenout, co to konkrétně znamená. Provozní tok hotovosti na rozdíl od zisků ukazuje, co firma skutečně vydělala ze svého provozu. Provozní CF tak místo účetních výnosů a nákladů reflektuje skutečné provozní příjmy a výdaje. Mimo jiné tedy i to, kolik peněz uvolnily provozní pohledávky, zásoby a provozní závazky. Nebo kolik peněz jí v těchto oblastech naopak zůstalo.

Třeba u rychle rostoucích společností tak mohou jít zisky prudce nahoru, ale provozní cash flow ne, protože výrazně rostou pohledávky a zásoby. Naopak společnosti v útlumu mohou relativně k ziskům generovat vysoký tok hotovosti, protože jej zvyšuje pokles pohledávek a zásob. A takto vybaveni můžeme zkoumat, jak se vyvíjí ony poměry investice (capex) k provoznímu CF:

Zdroj: X

Tzv. hypescaleři v roce 2015 proinvestovali asi 30 % toho, co skutečně vydělali na provozu. Tento podíl celkem prudce rostl a podle konsenzu by měl v letošním roce dosáhnout cca 100 %. Jinak řečeno, jako skupina tyto společnosti investují vše, co vydělají. Nejde o úplně ojedinělý jev – z obrázku vidíme, že kolem roku 2000 investovaly telekomy ještě mnohem více. Ale samozřejmě bychom měli dodat, že šlo o vrchol technologické bubliny a pak přišlo znatelné ochlazení. Včetně investic, které spadla k nějakým 35 % provozního CF. A v této souvislosti zaznívají názory, že telekomunikační infrastruktura byla i přes splasknutí bubliny nakonec využita, ale u AI infrastruktury by to nemuselo být tak přímočaré.

Každopádně: Na americký akciový trh a nejen na něj si firmy spojené s AI jdou pro stále více peněz, což je samozřejmě úzce propojené s tím, co zobrazuje graf. Pokud by vše mířilo k tomu, že v budoucnu budou tyto investice minimálně pokrývat svou požadovanou návratnost, nejde o nic znepokojujícího. A akcionáři a investoři by se neměli trápit tím, že tok hotovosti nyní míří a poteče jinam, než k nim. Je to ale jedno velké „pokud“, důvodů je více a dají se rozdělit do dvou propojených základních skupin:

Za prvé, je otázka, jaké budou reálné přínosy AI a také jaká je a bude jejich cena. Za druhé, je otázkou, jak bude vypadat pozice jednotlivých firem. Které budou mít nakonec nějaký náskok s bariérami vstupu, které se naopak pustily do prohraného závodu (a jak moc bude celé odvětví komoditizované). Ve výsledku můžeme tedy stále vymyslet celou řadu scénářů, včetně toho, kdy AI může mít velké přínosy, ale právě kvůli vysokým investicím řady firem a následně velkým kapacitám půjde o komoditu. A tato komoditizace nepokryje proinvestované celkové náklady této technologie.

Tento scénář zmiňuji i proto, že na uvedený graf se vlastně dá dívat právě jako na „komoditní“. Typický komoditní cyklus totiž vypadá tak, že firmy investují do těžebních/výrobních kapacit, postupně se tak zvyšuje produkované množství a ceny to tlačí dolů. Klesá návratnost investic a pak ony samy. S poklesem kapacit se zase snižuje nabízené množství a cyklus se vydává na druhou stranu. V tomto cyklu „jsou lékem na vysoké ceny právě vysoké ceny“, které motivují ke zvýšení investic. Lékem na nízké ceny jsou pak také přímo ony samy, protože investice omezují, čímž klesají kapacity a to ceny nakonec zvedá.

Je tu ale jeden detail: Současný investiční AI boom asi netáhnou „vysoké ceny“. Naopak jsou známky toho, že ceny jsou nyní firmami dotovány. Jinak řečeno, neodráží ani současné náklady. Nejde ale samozřejmě ani zdaleka o nějaké vyčerpávající porovnání s tím, co se dělo před více než čtvrt stoletím. Jak jsem tu psal jindy, existují i významné rozdíly, zahrnující mimo jiné počet neziskových firem, celkovou současnou finanční sílu obchodovaných firem a podobně. Právě proto je i zde asi lepší hovořit ne o opakování historie, ale jejím případném rýmování.