Akcie společnosti SpaceX od svého uvedení na trh oslabují asi o 3 %. Šlo o jedno z nejsledovanějších IPO historie a tak jsem zde v této souvislosti ukazoval i hlavní valuační myšlenky Aswatha Damodarana. Dnes se podíváme trochu pod povrch. Tedy na základní valuační předpoklady u hlavních aktivit této společnosti. Připomenu, že valuačnímu expertovi vyšla hodnota akcie necelých 100 dolarů, cena je nyní u 150 dolarů. K tomu přidám pár slov k „Marsu“ jako konečnému cíli.

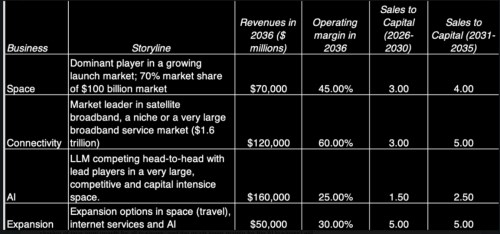

Pan Damodaran v následující tabulce shrnuje hlavní předpoklady a vstupy do své valuace. Konkrétně jde o tržby, provozní marže a poměr tržeb ke kapitálu. U něj nejde jen o rok 2036, ale i následné období. A to vše pro hlavní segmenty, tedy vesmírné lety, konektivitu, umělou inteligenci a také „expanzi“. Tedy potenciální příležitosti nezahrnuté v předchozích bodech. Z hlediska tržeb by měla být do deseti let zdaleka nejdůležitější divize umělé inteligence generující cílově 160 miliard dolarů ročně. Marže by ale měla mít znatelně nejnižší. Konektivita s 60 % maržemi a tržbami na 120 miliardách by měla mít provozní zisky 72 miliard dolarů, AI 40 miliard dolarů a vesmír 31 miliard dolarů.

Při hodnocení zajímavosti jednotlivých aktivit ale nesmíme zapomínat na poslední dva sloupce tabulky, tedy na kapitálovou náročnost. Po roce 2031 by t umělá inteligence měla na jeden dolar vygenerovaných tržeb potřebovat asi 40 centů zainvestovaného kapitálu (což odpovídá v tabulce uvedenému poměru tržeb ke kapitálu 2,5). Konektivita ale na dolar tržeb v té době potřebuje jen 20 centů kapitálu a vesmír 25 dolarů. Dohromady tato čísla ještě posilují pozici konektivity, protože pro její provoz musí firma investovat výrazně méně, než u umělé inteligence a o něco méně než u vesmíru*.

K vesmíru pan Damodaran píše, že podle těchto předpovědí půjde o trh velikosti 100 miliard dolarů, na kterém bude mít SpaceX 70 % podíl. Konektivita by se měla odvíjet od velikosti trhu dosahující 1,6 bilionů dolarů. U umělé inteligence s velikostí trhu explicit nepracuje, jen zmiňuje ostrou konkurenci na velkém trhu s vysokými požadavky na investice (odrážející se v uvedeném nižším poměru tržeb ke kapitálu). Pro srovnání si můžeme připomenout, že nyní generuje tržby ve výši kolem 100 miliard dolarů a EBIT marže je u 4 %. SpaceX by se tedy podle uvedených předpokladů a předpovědí měl do deseti let dostat několikanásobně výš u tržeb i u zisků než kam se zatím dostala ve své historii. Ale víme, že u ní vizionáře nečekají nějakou stagnaci, naopak věří v další skok nahoru daný aktivitami jako jsou roboti, autonomní řízení a robotaxíky.

Vize jsou klíčovým slovem u všech společností pana Muska. Jejich rozměr jde přitom zřejmě daleko za hranice toho, co obsahuje výše uvedená tabulka. A ta je také výrazně umírněná ve srovnání s tím, jak uvažují jiní. Což je zřejmé i z toho, kde je cena akcie na straně jedné a jaká hodnota na základě uvedených předpokladů vyšla panu Damodaranovi (tedy cca 150 ku 100). Mnohem větší prostor fantazii dává například i známá společnost Ark Invest, která cca před rokem ve své valuaci SpaceX mimo jiné psala:

„Musk založil SpaceX s cílem umožnit multiplanetární život. Konkrétně umožnit lidem obsadit Mars a to s pomocí jeho dalších společností. Podle našeho názoru Elon vyvíjí roboty Optimus a stroje Boring Company, aby vybudoval infrastrukturu pro náročná mimozemská prostředí a podpořil kolonizaci Marsu. Podle našeho výzkumu bude Mars v průběhu času tvořit rostoucí část hodnoty podniku SpaceX. Související peněžní tok bude mnohem více spekulativní než tok spojený se Starlinkem“.

*Tabulka nám tak připomíná, že pokud chceme nějak fundamentálně hodnotit nějakou firmu, neřkuli provádět odhad její hodnoty, je v podstatě nutné pracovat s tokem hotovosti místo s pouhými zisky. I do zisků se sice promítají investice, ale jen přes odpisy. A celkově mohou zisky obsahovat příliš informačního šumu. U cash flow pak rozhodují právě tři výše zmíněná oblasti. Tedy tržby, marže a to, kolik firma musí investovat, aby byla dané tržby schopná generovat.