„Tentokrát jinak“ se v minulosti ukázalo být jako hodně nebezpečný pohled na aktuální vývoj. Pokud tak na trzích zaznívají teorie o tom, že doposud používaná logika, závislosti a vztahy už neplatí, může to být z dobrého důvodu varování. Jenže pár posledních let ten obrázek trochu zpestřilo. Přitom možná největší víra v tentokrát jinak je nyní zřejmá na akciovém trhu.

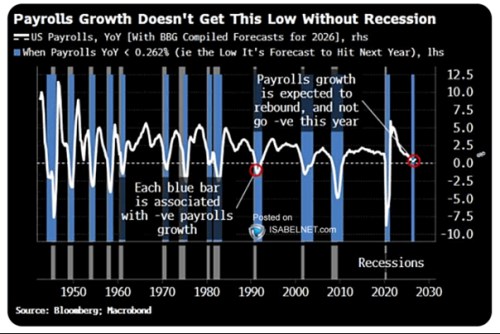

Není to zase tak dávno, co se hovořilo o tom, že tzv. Sahmové pravidlo indikuje nástup recese v americkém hospodářství. Toto „pravidlo“, založené na vývoji nezaměstnanosti, tehdy vyslalo jasný, ale nakonec falešný signál. Zřejmě proto, že nezaměstnanost byla vedle cyklických faktorů významně ovlivněna faktorem strukturálním. Ve formě změn v migraci. Následující graf je také z oblasti trhu práce a nese popisek „růst mezd neklesne tak nízko bez toho, aby se dostavila recese“. Graf konkrétně ukazuje dlouhodobý růst mezd, dodány jsou recese a výsledný obrázek je skutečně takový, že při proražení vyznačené hranice bliká červené výstražné světlo.

Zdroj: X

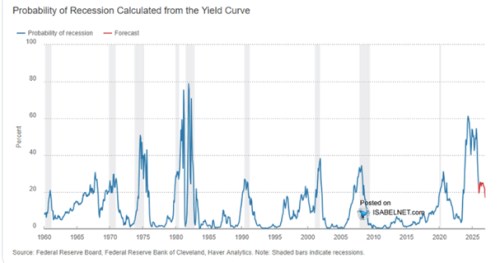

Podle grafu by se do kritické oblasti měla bílá křivka dostávat nyní, recese ale rozhodně očekávána není. Naopak spíše zrychlení – viz i předchozí články zaměřené na předpovědi MMF a . Zatím je to tedy zde nastaveno na další docela významné „tentokrát skutečně jinak“. Dnešní druhý graf poukazuje na další, možná ještě větší. Týká se výnosové křivky, respektive rozdílu mezi krátkodobými s dlouhodobými sazbami. Ten je považován za hodně spolehlivý indikátor cyklu a hlavně recese. Výnosová křivka tak před časem naznačovala recesi poměrně hlasitě, ale šlo také o falešný signál:

Zdroj: X

Ony signály recese šly v minulých letech teoreticky skloubit s reálným ekonomickým vývojem teorií o tzv. rolling recesi. Tedy recesi, která se přelévá z jednoho sektoru, či části ekonomiky do jiné. Je to tedy recese pozorovatelná tu a pak onde, ale na agregátní úrovni ne, protože je vyvážena boomem jinde. Taková přelévající se recese mohla být reálná a může být zajímavým jevem poukazujícím na to, že se snižuje korelace mezi různými částmi ekonomiky. Konec konců, hodně se hovoří třeba o tom, jak rozdílně jsou na tom třeba domácnosti s vyššími příjmy a ty s příjmy nižšími. Pokud se ale držíme tradiční definice recese, tak skutečně šlo a falešné signály.

Asi největší naděje v „tentokrát jinak“ jsou nyní evidentní na akciovém trhu. Čistě v tom, jak vysoko jsou valuace a jak dlouho se na těchto úrovních drží. V minulosti totiž vysoké valuace poměrně silně korelovaly s následující nízkou návratností trhu (desetiletou, ale i pětiletou). Pokud by se investoři nyní domnívali, že tentokrát to jinak nebude a opět přijdou roky velmi nízké návratnosti, již nyní by akcie prodávali. To, že se tak neděje, je onou jasnou známkou ve víru „tentokrát jinak“.

Já v této souvislosti připomínám, že valuace mohou klesnout buď přes pokles cen, nebo přes růst zisků (převyšující růst cen). Druhá možnost je samozřejmě mnohem příjemnější a nedávno jsem tu ukazoval jeden z jejích možných scénářů. V něm by trh stále pokrýval požadovanou návratnost a valuace by se stejně vrátily k nějakému historickému standardu díky 10 % ročnímu růstu zisků trvajícímu asi sedm let.