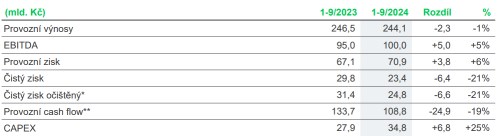

„Naše výsledky, co se týká provozního zisku EBITDA, jsou lepší asi o 5 % a dostali jsme se na 100 miliard korun. Naopak na očištěném čistém zisku jsme asi o 21 % níže, než jsme byli loni, dosáhli jsme úrovně 24,8 miliardy korun,“ uvedl Martin Novák, CFO Skupiny , k čerstvě zveřejněným výsledkům. Výhled provozního zisku na rok 2024 byl navýšen na rozmezí 126–130 miliard korun, zejména i díky akvizici GasNetu, který je plně konsolidován do Skupiny od 1. září. dnes oznámil také dohodu o prodeji polských uhelných aktiv investiční společnosti ResInvest Group. S částkou této transakce je finanční ředitel spokojen a closing očekává již v první kvartálu příštího roku. Co způsobilo pokles na čistém zisku? Jak by se mohly vyvíjet ceny elektřiny? A jaké plány má s akvizicí podílu v SMR?

Patria.cz: Začněme nejprve obecným zhodnocením výsledků za třetí kvartál.

Naše výsledky, co se týká provozního zisku EBITDA, jsou lepší asi o 5 % a dostali jsme se na 100 miliard korun. Naopak na očištěném čistém zisku jsme asi o 21 % níže, než jsme byli loni, dosáhli jsme úrovně 24, 8 miliardy korun. Výhled provozního zisku za celý rok 2024 jsme relativně výrazně zvedli – na 126–130 miliard korun. Výhled čistého zisku očištěného jsme upravili na 26–30 miliard korun. Hospodaření se vyvíjí mírně lépe oproti plánu, to je ta hlavní zpráva.

Patria.cz: Jaké položky hýbaly se ziskem EBITDA?

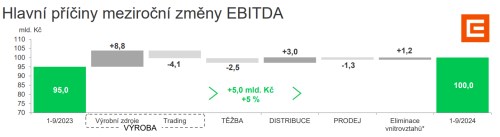

Meziroční EBITDA stoupla o 5 % z 95 na 100 miliard korun. Tento nárůst byl způsoben několika faktory. První z nich asi nejvýznamnější je ukončení odvodů z nadměrných tržeb z Výroby v roce 2023, které nám za těch prvních devět měsíců pomohly meziročně částkou 8,5 mld. Kč.

Proti tomu jdou nižší zisky z Tradingu, kdy volatilita na trzích je už menší. Zisk segmentu Trading je o 4,1 miliardy nižší, z toho proprietální trading o 2,4 miliardy. Ostatní vlivy zejména přecenění derivátů o 1,7 miliardy.

U Těžby je pokles o 2,5 miliardy korun. Ve srovnání s loňskem je to dáno nižšími odběry uhlí z důvodu jak teplé zimy, tak i z ekonomických důvodů, jak na straně využití uhlí v našich zdrojích, , tak i na straně našich externích odběratelů zejména tepláren.

Naopak na Distribuci bylo vylepšení 3 miliardy korun. V roce 2023 jsme měli velký negativní tzv. korekční faktor u elektřiny, kterou jsme dodali v roce 2021 během Covidu našim zákazníkům. Vybrali jsme od nich dle platné regulace vlastně víc distribučních poplatků, které jsme museli vracet v roce 2023. Nyní, v roce 2024, už tento vliv nebyl, a to udělalo pozitivní meziroční efekt 1,5 miliardy. Dále do segmentu Distribuce nově vstupuje GasNet, který nám tam přidal cca 700 milionů Kč.

To jsou ty hlavní faktory, které působily na naše výsledky a zlepšení meziroční EBITDA z 95 miliard na 100 miliard korun.

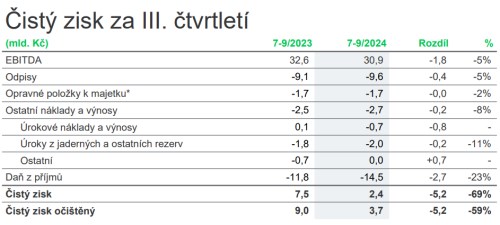

Patria.cz: Pojďme si nyní takto rozebrat i čistý zisk, který klesl o 21 procent.

Čistý zisk opravdu klesl o 21 %. Změna na očištěném čistém zisku činí 6, 6 miliardy korun, z toho asi 3,5 miliardy korun jsou tzv. Ostatní náklady a výnosy. Z nich největší položkou, 2 miliardy korun, jsou nižší úrokové náklady a výnosy. V loňském roce jsme dostávali velké množství hotovosti z tzv. maržových vkladů. Tím, že jsme dodávali elektřinu, tak se nám vracela hotovost, kterou jsme zejména v roce 2022 museli posílat na burzy při prudkém růstu tržních cen elektřiny. Z relativně velkého množství hotovosti z maržových vkladů jsme dostávali samozřejmě úroky. Dneska už té hotovosti máme podstatně méně a úrokové sazby mezitím klesly, což bylo hlavní příčinou tohoto meziročního negativního dopadu . Negativně dále působily kurzové vlivy a finanční deriváty 1,5 miliardy korun.

Významný vliv měla vyšší daň z příjmu, zejména tzv. odložená daň. Jde vlastně o dočasnou účetní položku, která vyplývá z rozdílů účetních zisků před zdaněním a daňovým základem. Nárůst odložené daně v tomto čtvrtletí byl způsoben změnou metody odepisování uhelných aktiv od 1. října 2024, čímž dojde ke zrychlení tempa účetního odepisování uhelných aktiv po dobu zbývající životnosti. Tento vliv způsobil cca půlku celkové negativní změny na úrovni čistého zisku (3,2 mld. Kč) a vyplývá z IFRS postupů pro účtování dočasných rozdílů budoucích účetních a daňových odpisů.

Výši dočasných odložených daní výrazně ovlivňuje existence windfall daně, díky které jsou odlišené relevantní daňové sazby v letech 2024 a 2025 (přes 70 %) oproti letům 2026 a dále , kde již by se sazba měla zase vrátit zpátky na původní výši 21 %.

Meziroční změnu čistého zisku ještě ovlivnily vyšší odpisy majetku, a to ze začlenění skupiny GasNet, která způsobila 500 milionů Kč odpisů navíc. A vyšší odpisy v oblasti Distribuce tím, že máme více zařízení, připojujeme více klientů, tak ty odpisy jsou o 500 milionů korun vyšší.

To jsou hlavní položky pod úrovní EBITDA, které v součtu způsobily meziroční pokles o 21 %.

Patria.cz: Jednou z negativních položek u čistého zisku jsou Úroky z jaderných a ostatních rezerv...

To souvisí s budoucími náklady na vyřazení jaderných elektráren. Na ty se tvoří rezervy a musí se samozřejmě i úročit. Je to vlastně účetní položka, nikoliv hotovostní platba úroků nebo něco takového.

Patria.cz: Jak vypadá aktuální stav u předprodeje elektřiny? A na jaké období a za jaké ceny máte zasmluvněno?

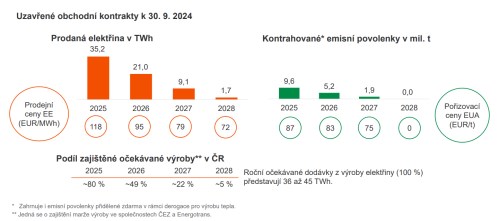

Pokračujeme v předprodejích elektřiny v souladu s naší strategií. To znamená, že pokračujeme postupným prodejem na tři až čtyři roky dopředu. Na rok 2025 máme prodáno asi 80 % objemu výroby za průměrnou cenu 118 EUR/MWh a pak to klesá někam ke skoro polovině produkce na rok 2026 za 95 EUR, na rok 2027 máme prodáno 22 % za 79 EUR a jenom 5 % na rok 2028 za 72 EUR. Na trhu je jednoznačně vidět pokles cen elektřiny. V případě fixace marže emisních zdrojů současně s prodejem elektřiny samozřejmě zajišťujeme povolenky, které potřebujeme pro účely výroby z uhlí a plynu. Ty máme zajištěny na roky 2025–2027.

Patria.cz: Tedy očekáváte pokles ceny elektřiny na trhu…

Naše průměrné prodejní ceny reflektují tržní forwardové kontrakty, které mají v posledních letech klesající tendenci, tedy trhy věří, že postupně ceny elektřiny budou klesat.

Patria.cz: A jaký očekáváte vývoj na trhu emisních povolenek?

Emisní povolenky za poslední dobu relativně oslabily. Ale v momentě najetí nového systému obchodování s povolenkami, které se budou týkat potom větší skupiny uživatelů, se čeká nárůst cen povolenek.

Patria.cz: Navýšili jste výhled na čtvrtý kvartál. Stojí za tím pouze akvizice GasNetu nebo jsou tam ještě nějaké další faktory?

Je tam všechno možné, nejen GasNet, který činí cca polovinu celkového navýšení výhledu provozního zisku na rok 2024. (tj. z posunu guidance EBITDA ze 118–122 miliard na 126–134 miliardy korun). Dále přispěl mimo jiné výnos ze soudního sporu se Správou železnic za neodběr dodávek v roce 2010 ve výši 1,3 miliardy korun. Nyní očekáváme vyšší zisk z Tradingu z obchodování s komoditami, než jsme očekávali v srpnu při zveřejnění pololetních výsledků, a to 1,5 miliardy navíc. Velkou část z toho ale dělá samozřejmě začlenění GasNetu do konsolidace Skupiny od 1. září, která v minulém výhledu nebyla zahrnuta s ohledem na nejistotu termínu dokončení transakce.

Patria.cz: Mluvíme-li už o GasNetu, máte výhled ohledně free cash flow pro střednědobé období, které by tato akvizice mohla přinést?

Tady záleží na úrovni investic, na regulatorním vývoji. Vyjednává se o šesté regulační periodě. Firma jako taková generuje relativně vysoké free cash flow. Povaha plynové distribuce je jiná než u té elektrické. V elektrické distribuci je spousta změn, novinek, připojování fotovoltaik na střechách. Ve srovnání s plynovou je dynamičtější. Plynová distribuce není tak proměnlivá. Je to vlastně doprava plynu od producentů přes zásobníky ke konečným spotřebitelům. Nevstupuje tam do hry to, co je v elektrické distribuci, že se najednou stanou z konzumentů i výrobci. GasNet jako takový je velmi stabilní společnost. Roční EBITDA GasNetu je kolem 10 miliard ročně a čistý zisk kolem 4 miliard ročně.

Patria.cz: Má s GasNetem nějaké konkrétní strategické plány?

Je to určitě skvělé aktivum. GasNet je velmi efektivní a štíhlý, co se týká vnitřního provozu. Distribuce plynu je důležitá, a to i s ohledem na situaci, kdy plánujeme výstavbu plynových teplárenských zdrojů a v budoucnu i elektrárenských, až pro ně bude podpora. Připojení plynu je určitě významná součást těchto operací.

Najdeme tam několik synergií. Díváme se na to, co lépe dělá naše plynová distribuce a co dělá lépe elektrická distribuce, a budeme se snažit to know-how přenášet jedním nebo druhým směrem.

Patria.cz: podepsal se společností SMR strategickou spolupráci na vývoji modulárních reaktorů za jednotky miliard korun. Bude akvizice podléhat schválení regulátora? Jaké má ohledně této akvizice plán?

Máme zájem o nákup asi pětiny podílu, teď čekáme na regulatorní souhlasy. nám vyšel jako nejlepší technologický partner a my bychom nechtěli být jenom jeho zákazníkem. Do budoucna bychom chtěli být i někým, kdo využije výhody našeho know-how, expertizy a schopnosti výroby komponent, například ve Škodě jaderné strojírenství, nebo know-how skupiny ÚJV Řež. Abychom byli i dodavateli komponent a možná i velkými dodavateli v momentě, kdybychom se dohodli na výstavbě nějakých třeba i dalších továren na výrobu těchto modulů pro modulární reaktory. Abychom profitovali nejenom jako zákazník z té dodávky jako takové, ale, doufejme, i jako budoucí dodavatel rozšířeného řešení.

Patria.cz: Máte v oku ještě nějaké další akvizice? Rýsuje se něco na obzoru?

Já si myslím, že nic velikosti GasNetu se určitě nerýsuje. Teď ani není nic takového k dispozici. Spíš půjde o organický růst ve všech našich byznysech, včetně českého i zahraničního, a možné akvizice v této oblasti. Ale to jsou většinou menší a střední firmy, například v sektoru ESCO.

Patria.cz: Přesuňme se od akvizic k divestici. Podepsali jste prodej polských uhelných aktiv. Výsledná cena převyšuje aktuální náklad na vyřazení těchto aktiv. Předpokládám tedy, že jste s cenou spokojení.

Jsme s cenou spokojení. Její detaily nesdělujeme. Všechno bude v detailu uvedeno pravděpodobně ve výsledcích za první kvartál příštího roku, kdy by mělo dojít k tzv. closingu transakce – to znamená k dokončení všech regulatorních souhlasů, technickému převedení aktiv a samozřejmě převedení akcií, peněz. V ten moment budeme schopni ukázat dopad do zisku. Ten by měl být pozitivní, protože ta cena je nad nákladem vyřazení, to znamená nad účetní hodnotou, kterou dnes máme.

Patria.cz: Takže očekáváte tedy poměrně rychlé vyřízení ze strany regulátora?

Podléhá to souhlasu polského antimonopolního úřadu. Jenom polského. Není to širší transakce. Takže si myslíme, že by to mohlo trvat v řádu jednotek měsíců a ten první kvartál by mohl být reálný.

Patria.cz: U jaderného tendru došlo k přezkumu ze strany antimonopolního úřadu. Jaké jsou další kroky?

Teď vyjednáváme s korejskou protistranou detaily smlouvy, jejíž podpis by se měl uskutečnit někdy na konci března. Nic nového v této věci teď není.

Patria.cz: Jak vnímáte rozvoj obnovitelných zdrojů energie, hlavně fotovoltaiky?

Máme rozpracovaných několik set megawattů projektů, které se brzy dostanou do fáze možné výstavby. Máme pro ně vysoutěženou podporu z Modernizačního fondu. V momentě, kdy bude všechno hotovo, začneme s výstavbou. Aktuálním fenoménem jsou bateriová úložiště, která pomáhají fotovoltaickým projektům v okamžicích, kdy jsou ceny nízké.

Patria.cz: Vnímáte jako riziko z hlediska distribuce a nároků na distribuční soustavu, že rostoucí množství lidí si vyrábí elektřinu doma?

Myslím si, že to není tak významné riziko. Víme, že se to stane a můžeme se na to připravit a připravujeme se na to. Právě proto jde spousta investic do elektrické distribuce. Za prvních devět měsíců tohoto roku jsme připojili přes 40 000 míst, což jsou primárně fotovoltaiky domácí nebo i firemní, na střechách a podobně. Umíme se s tím poprat a víme, co máme dělat, aby bylo všechno v pořádku.

Patria.cz: Možná i ta zmíněná bateriová úložiště jsou v tomto přínosem...

Mohou být, zatím jich ještě není dost a nejsou dostatečně velká. Jsou určitě výhodou, přínosem i pro domácnosti. Většina instalací už se dneska dělá s bateriovým úložištěm.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny , od května 2008 členem představenstva a od října 2011 do prosince 2019 byl také místopředsedou představenstva , a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.