Nedávno jsem četl jeden názor, podle kterého nyní zlato nemá funkci zajištění proti inflaci, ale „funguje jako uchovatel hodnoty v době rostoucích vládních deficitů“. Nabízí se pak ale otázka: Jak tyto vládní deficity a dluhy vlastně ničí „hodnotu“ (peněz) a tudíž je dobré se podívat po nějakém jejím uchovateli? Nabízí se odpověď: Právě přes inflaci. Dnes nabízím pokračování úvahy z minulého týdne se zaměřením právě na vládní rozpočtové deficity, dluhy, peníze a zlato.

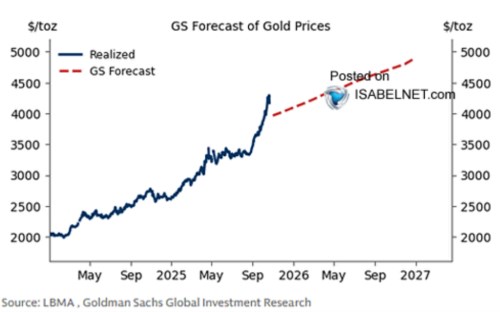

Rozcvičit se můžeme pohledem na následující graf, který ukazuje vývoj ceny zlata a predikce . Podle nich by se cena měla dál zvedat, trendově k 5000 dolarům na počátku roku 2007:

Zdroj: X

Dnešní úvod naznačuje, že inflace a vládní dluhy mohou být úzce propojeny. A v USA také jsou – fiskální politika pravděpodobně přidává na inflačních tlacích. A s její větší utažeností by Fed mohl pravděpodobně už držet sazby níž, než je nyní drží. V předchozí úvaze jsem se přitom věnoval tématu současného zájmu o zlato a souvislosti s inflací více, dnes trochu systematičtější pohled na případnou roli, kterou mohou hrát rozpočtové deficity a vládní dluhy.

Výbornou pomůckou nám při našem dnešním myšlenkovém výletu bude nedávná úvaha Grega Mankiwa zaměřená na to, jak může skončit současná trajektorie amerického zadlužení. Ekonom jmenuje pět potenciálních způsobů vyřešení současné dlouhodobě neudržitelné dluhové trajektorie:

Mimořádně rychlý hospodářský růst, vládní bankrot, tvorba peněz ve velkém měřítku, podstatné škrty ve vládních výdajích a velké zvýšení daní.

Pan Mankiw poukazuje na to, že každá z těchto možností nyní jeví jako nepravděpodobná. Ale pokud předpokládáme/víme, že současná dluhová trajektorie je neudržitelná, pak součet pravděpodobností každé z možností musí čistě matematicky dát hodnotu jedna. Já jsem v té souvislosti poukazoval na to, že USA mají ve srovnání s většinou vyspělých zemí celkově nízkou míru zdanění. A tudíž nevyužitý daňový prostor, který sám o sobě může zvyšovat důvěru investorů ve vládní dluhopisy aktiva s nimi spojené. Pokud by ale zlato bylo skutečně indikací klesající důvěry a ta pramenila z dluhového vývoje, můžeme více uvažovat o tom, kterých scénářů se investoři vlastně bojí:

Mimořádně rychlého ekonomického růstu, který bývá nyní zmiňován zejména v souvislosti s umělou inteligencí a dalšími novými technologiemi, určitě ne. Šlo by o scénář, v němž by poměr dluhů k produktu mohl klesat kvůli rychlejšímu růstu jmenovatele. Tedy o scénář přívětivý, který by (mimo jiné) zřejmě naopak nakonec zvýšil důvěru v americké vládní obligace a dolar a posílil jeho pozici ve světové ekonomice. Za předpokladu, že by USA měly na tomto poli nějakou udržitelnou výhodu. Akciový trh přitom takovému scénáři očividně hodně věří. A nabízela by se otázka, proč by měnoví investoři měli uvažovat úplně jinak (podle některých tezí). To ale nyní z úsporných důvodů nechme stranou.

Opačné důsledky by samozřejmě přinášel scénář vládního bankrotu. Tedy situace, kdy by americká vláda řekla, že část dluhů nesplatí (či by přikročila k nějakým měkčím formám jako je prodlužování splatnosti a podobně). Nemá smysl rozebírat, že by šlo pravděpodobně o scénář minimálně flirtující s krizí. Pozoruhodné je přitom to, jak málo (nebo vůbec) trhy reagovaly na některá prohlášení současného amerického prezidenta týkající se nutnosti splácet dluhy.

Nepotěšila by ani ona tvorba peněz, která se ale dá trochu rozdělit. Můžeme si pod ní představit neúměrně rozevlátou monetární politiku, která by zvyšovala inflaci znatelně nad cíl centrální banky. To by zvedalo nominální růst ekonomiky a tento scénář by mohl vyústit v pokles reálné dluhové zátěže. Což by ve výsledku mírnilo, či obracelo dluhovou dynamiku. Nejde ale samozřejmě o vítaný způsob jak zvýšit nominální růst a inflační umořování dluhů věřitelé také moc nevítají.

Pak je tu asi ještě horší verze, kdy by centrální banka (v podstatě nutně podřízená politikům) přímo financovala vládní výdaje. Tedy scénář Zimbabwe, či peníze z vrtulníků jdoucí (jen) vládě. Ani jedna strana amerického politického spektra nyní mírně řečeno netíhne k úvahám o konsolidaci vládních financí. Ale od toho je (snad) k tomuto scénáři stále ještě hodně daleko.

Pak tu je rozpočtová konsolidace přes snížení výdajů a/nebo zvýšení daní. V principu by se mohlo obojí dotknout ekonomické aktivity. Ale dost pochybuji o tom, že tyto dva body by mohly být zdrojem nějakých byť jen zdánlivě racionálních obav a ztrátě důvěry v americké peníze.

Takže pokud hovoříme o tom, že zlato je nyní v kurzu kvůli americkým vládním dluhům, tak fakticky hovoříme o scénáři jimi způsobené vysoké inflace, či bankrotu. Přesněji řečeno o tom, že z oněch pěti možností se nakonec dostanou ke slovu právě tyto. Zajímavý je pak onen dvojí pohled na to, co vše by měla dokázat AI – pokud má skutečně revoluční potenciál, měl by se projevit jak na hospodaření firem, ale i vlády a jejích dluzích. O tom někdy příště.