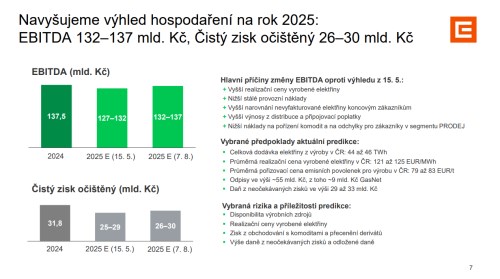

Energetická skupina , nejvýznamnější titul pražské burzy, dosáhla v prvním letošním pololetí meziročního růstu provozního zisku před odpisy (EBITDA) o 7 procent na 73,9 miliardy korun s podporou akvizice plynárenské distribuční společnosti GasNet v roce 2024. Stěžejní zprávou je, že navýšil výhled hospodaření na celý rok 2025. EBITDA nově očekává na úrovni 132 až 137 miliard Kč (z 127 až 132 mld. Kč), výhled očištěného čistého zisku je nově na úrovni 26 až 30 mld. Kč (z 25 až 29 mld. Kč) . Celoroční výhled předpokládá meziroční navýšení výroby z jaderných elektráren o 2 TWh. Co z výsledků vyzdvihne finanční ředitel Martin Novák? Jaké faktory a jakou měrou pohnuly výhledem? Jaký čekat vývoj cen elektřiny nebo investic a projektů ? To vše rozebíráme v rozhovoru pro Patria.cz.

Patria.cz: Začněme komentářem k hlavním číslům druhého čtvrtletí, případně celého prvního pololetí 2025. Které okolnosti a drivery vyzdvihnete?

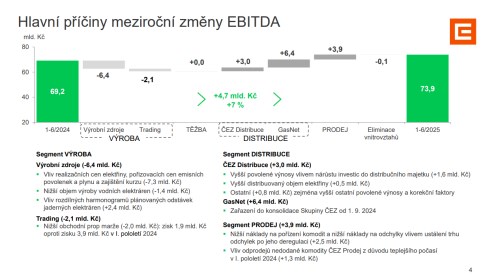

Ve srovnání s prvním pololetím roku 2024 je několik významných faktorů, které ovlivňují náš výsledek. Pozitivní je zlepšení na provozním zisku EBITDA o 7 % neboli o 4,7 miliardy korun. Negativně působily dva faktory – prvním je meziroční pokles výrobního segmentu o 6,4 miliardy korun zejména z důvodu poklesu realizačních cen vyrobené elektřiny a dále nižší zisky z tradingu ruku v ruce s poklesem volatility a celkovým zklidněním na trhu. Zde je pokles zhruba dvě miliardy korun. Největším plusem, který stejným rozsahem 6,4 miliardy korun de facto kompenzuje pokles realizačních cen výroby, je začlenění GasNet do naší struktury. Máme také dobré výsledky v distribuci zejména díky růstu počtu požadavků na připojení i vyšším povoleným výnosům díky vyšším investicím v minulosti. Dobré výsledky zaznamenal i Prodej a ESCO, hlavně ve spojení s nižšími náklady na odchylky od plánované spotřeby. Tyto všechny faktory dohromady vedou ke zlepšení EBITDA o oněch 7 procent.

Na čistém zisku jsme měli pokles lehce přes 20 procent, což je dáno opět začleněním GasNet a jejích odpisů (k čemuž došlo až v září 2024) a zároveň zrychlením účetních odpisů uhelných aktiv od října roku 2024, tudíž ani tento efekt nebyl ještě v první polovině roku 2024.

Patria.cz: Pojďme k výhledu. Zatímco po úvodní čtvrtině roku jste jej potvrdili na úrovni čistého zisku a mírně zlepšili pro EBITDA, nyní po polovině roku jej viditelně zlepšujete pro EBITDA i čistý zisk. Rozeberme prosím pro naše čtenáře hlavní faktory posunu.

Mezi těmi, které mají vliv jak na EBITDA tak čistý zisk, jsou to vyšší realizační ceny vyrobené elektřiny, než jsme očekávali v květnu. Máme dále nižší stálé provozní náklady. Máme vyšší narovnání nevyfakturované elektřiny koncovým zákazníkům. Máme vyšší výnosy z distribuce a připojovací poplatky a také již zmíněné nižší náklady na odchylky v segmentu Prodej. Každý z těchto pěti faktorů přispívá zhruba stejnou měrou do celkového efektu 5 miliard korun, o které posouváme náš odhad nahoru na 132 až 137 miliard korun u EBITDA.

Výhled je postaven na několika předpokladech: je to úroveň výroby 44 až 46 TWh, průměrná realizační cena vyrobené elektřiny 121 – 125 EUR/MWh, pořizovací cena emisních povolenek 79 až 83 euro za tunu, pak jsou tam odpisy ve výši 55 mld. Kč a daň z neočekávaných zisků ve výši 29 až 33 miliard korun. Z důvodu této daně je efekt změny na provozním zisku omezeně propsán do zisku čistého, který nyní očekáváme na úrovni 26 až 30 miliard korun.

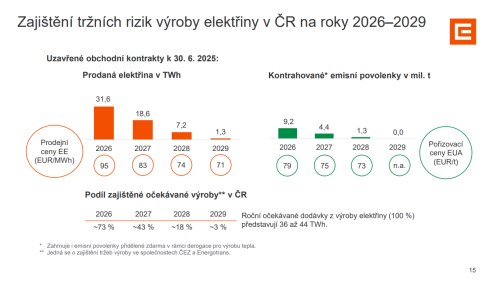

Patria.cz: Jedním z klíčových faktorů dalšího vývoje hospodaření budou logicky také ceny elektřiny. Už o kvartál zpět jsme se bavili o trendu jejich poklesu. Vaše dnes publikovaná čísla ukazují Vaše předprodeje na průměrných 95 EUR/MWh pro rok 2026, 83 EUR/MWh pro 2027 – v obou případech se jedná o určité zlepšení proti 94 a 80 EUR/MWh o kvartál zpět. Jaký další vývoj tržní ceny elektřiny očekáváte třeba i s ohledem na současnou situaci, kdy energetické společnosti napříč EU vynakládají značné investice do výstavby a modernizace energetických aktiv?

Nejlepší indikací jsou ceny elektřiny na burze v Praze a v Německu, trend poklesu cen elektřiny tam je stále viditelný. Klesající trend je jednoznačný také na cenách, za které máme předprodánu elektřinu z naší výroby – na rok 2026 činí cena 95 euro za MWh, na rok 2029 už je to 71 euro za MWh.

Co se týče investic, investujeme logicky do zdrojů, kde to dává největší smysl. To je nyní primárně přebudování teplárenského portfolia z uhelného na plynové, výstavba už začíná v Mělníce a budou následovat ostatní zdroje. Pak to jsou investice do plynových elektráren, kde nyní čekáme na rozhodnutí MPO, které ještě musí být notifikováno a týká se kapacitních plateb pro plynové zdroje pro výrobu elektřiny. Na investice do obnovitelných zdrojů máme připraveno zhruba 40 miliard korun do konce této dekády. Investujeme do distribučních sítí, do ESCO služeb. Připravujeme se samozřejmě na odstavení uhelných elektráren, vidíme vývoj spreadu cen elektřiny versus povolenek, který nedává prostor pro zásadní zisky.

Patria.cz: V tomto směru se zeptám ještě šířeji. Green deal tlačí energetické společnosti k přechodu na výrobu elektřiny z nízkoemisních výrobních zdrojů. Myslíte si, že jsou v EU dostatečné kapacity pro pokrytí plánované výstavby plynových zdrojů, nebo zde cítíte tlak na možný nedostatek kapacit? plánuje výstavbu 1,3 GW plynových kapacit do roku 2030, u výstavby zelených zdrojů 1,7 GW do roku 2030.

Pokud jde o nás, my v tuto chvíli máme přislíbenu podporu na dalších zhruba 900 MW v obnovitelných zdrojích, z toho 150 až 160 MW již ve výstavbě, podobná MW kapacita již stojí a běží. Pracujeme na řadě dalších projektů jak solárních tak větrných a cíl vnímáme jako splnitelný. Dodavatelů celosvětově vidíme dostatek, není to otázka nedostatku nějaké konkrétní kapacity v nějakém okamžiku na nějakém místě.

Patria.cz: V prvním pololetí se nakonec poměrně rychle podařilo společnosti Elektrárna Dukovany II, kde má již jen 20procentní podíl, podepsat smlouvu na výstavbu dvou nových bloků jaderné elektrárny Dukovany. Jak hodnotíte aktuální vývoj projektu?

Dle mých informací se vyvíjí v souladu s harmonogramem, ale to je již primárně otázka na management společnosti Elektrárna Dukovany II. My již fungujeme spíše v roli menšinového 20% akcionáře, který poskytuje mnoho servisních služeb v rovině administrativy, účetnictví nebo IT služeb, samozřejmě i technickou pomoc a poradenství.

Patria.cz: Podívejme se na akvizice. v červenci dokončil investici do britského vývojáře malých modulárních reaktorů SMR a získal tak celkem 20% podíl. Dle jde o důležité milníky pro zajištění energetické bezpečnosti a cenově dostupné elektřiny v ČR. Jsou již konkrétní záměry a projekty s využitím této akvizice? Dle nových zpráv chcete první SMR v Česku postavit u Temelína v polovině 30. let.

To platí a dalšími lokalitami budou ty současných uhelných elektráren, zejména severočeských, které se nejprve změní na plynové zdroje a následně nastoupí tyto technologie. V Temelíně již probíhají například geologické práce, projekt je nicméně na začátku.

Spolupráce probíhá v dalších rovinách a projektech. SMR se například nyní bude věnovat developmentu až tří modulárních jednotek v Británii, přičemž se do toho zapojí jako dodavatel nebo subdodavatel určitých technologií skrze Škoda JS nebo další naše dceřiné firmy.

Patria.cz: Kterými směry se může vyvíjet případná další akviziční aktivita? Získali jste GasNet, na trhu se teď skloňuje nabídka dalších distribučních aktiv a investice do distribuce elektřiny i plynu jsou jednou z vymezených oblastí klíčových investic .

Probíhající transakce nekomentujeme a nevyjadřujeme se k nim. V letech 2025-2030 nás čeká rozsáhlý investiční program ve výši přes 400 mld. Kč, přičemž dílčí akvizice čekáme zejména v oblasti ESCO. Struktura těchto investic po jednotlivých segmentech je uvedena ve výroční zprávě za rok 2024. Jedná se zejména o investice do distribuční sítě, investice do stávajících jaderných zdrojů (vč. jaderného paliva) a z růstových oblastí zejména do transformace teplárenství a do obnovitelných zdrojů.

Patria.cz: Spolu s výsledky hovoříte výrazněji také právě o posunu v transformaci teplárenství.

Nejviditelnější aktivitou je dnes začínající projekt výstavby v Mělníce, kde vyroste největší teplárenský zdroj v ČR o výkonu 266 elektrických a 183 teplárenských megawatt, který bude teplem zásobovat Prahu. Máme smlouvu se sdružením Metrostav DIS a Energy, kterou jsme podepsali v květnu a předpokládáme realizaci do roku 2029. Také jsme zahájili výstavbu ZEVO – zařízení pro energetické využití odpadu také v Mělníce. Kapacita by měla dosáhnout 320 tisíc tun odpadu ročně, předpokládáme uvedení do provozu v roce 2028. Co se týče Prunéřova a Tušimic, tak jsme dokončili záložní plynové kotle o celkovém výkonu 36 megawatt tepelného výkonu. Dále platí, že všude budeme kombinovat plynové vytápění a ideálně zakomponovávat biomasu ve zmíněných i ostatních teplárenských lokalitách, což je Poříčí, Ledvice, Trmice a Hodonín. V Dětmarovicích budeme mít k dispozici plynové kogenerační jednotky. Všude tedy dochází ke konverzi z uhlí na plyn, plyn a biomasu nebo biomasu.

(Vložené grafiky: Zpráva k výsledkům hospodaření Skupiny za I. pololetí 2025)

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny , od května 2008 členem představenstva a od října 2011 do prosince 2019 byl také místopředsedou představenstva , a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.