V dlouhém období odpovídá růst firemních zisků růstu nominálního produktu. V krátkém období se ale mohou jejich cesty rozejít, což bylo patrné i po krizi. Zisky firem v indexu S&P 500 rostly, zatímco ekonomika skomírala. Příčinou byl růst podílu zisků na HDP, růst exportů, odkupy akcií a další faktory. Podle našeho názoru ale jejích síla nyní klesá a růst zisků již nebude tak vysoko jako v posledních letech.

V prostředí utlumené reálné aktivity bude růst tržeb tažen inflací, pro výši zisků pak bude rozhodující management nákladů. Při rozhodování o našich globálních investicích hledáme společnosti, jejichž tržby reagují pozitivně na vyšší inflaci, mají nějakou tržní výhodu a jsou nákladově efektivní. Náš ziskový výhled není v souladu s konsenzuálními odhady, které i přes utlumenou ekonomiku implikují pokračující růst zisků jak v USA, tak v zahraničí. Ve Spojených státech dosáhne podle našeho názoru růst ekonomiky pouze 1,5 – 2 %. Jak přitom ukazuje minulost, v případě poklesu tempa růstu reálné ekonomické aktivity pod 2 % dochází většinou k poklesu zisků.

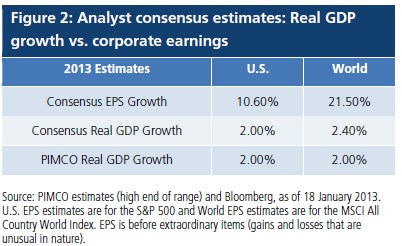

Následující tabulka ukazuje v prvním řádku konsenzuální odhad růstu zisků v USA a ve světě. Ve druhém řádku vidíme konsenzuální odhad růstu HDP v USA a ve světě, ve třetím řádku je tento odhad od společnosti Pimco (horní hranice rozpětí odhadovaného růstu HDP).

I přes náš relativně pesimistický výhled týkající se ziskovosti ale věříme, že lze nalézt atraktivní investiční příležitosti. Jde zejména o společnosti, které jsou schopny dosáhnout úspory nákladů snížením ceny vstupů či osekáním režií. Dále jde o firmy, které mají konkurenční výhodu, jsou tak schopny získat tržní podíl na úkor konkurence a mají vysoké ziskové marže. A jak bylo zmíněno, jedná se také o společnosti, jejichž tržby reagují pozitivně na inflaci. Jde zejména o případy, kdy je daná firma schopna dosáhnout zvýšení cen díky výjimečnosti její produkce či služeb. Podobných společností je ale omezené množství a obvykle se již nyní obchodují za vyšší valuační násobky.

Zaměřujeme se tak zejména na takové firmy, u kterých lze přesně určit možné nákladové úspory. Příkladem jsou některé banky, které mají stále možnost snížit náklad financování či omezit náklady pobočkové sítě. Dále jsou tu farmaceutické společnosti, které velmi dobře zvládají proces výzkumu a vývoje, či telekomunikační společnosti, které se zase zaměřují na snížení osobních nákladů a investic. Jako příklad firem, které mají na trhu výhodu, lze zase uvést americké energetické společnosti. Konkrétně takové, které se podílejí na těžbě ropy a plynu z netradičních zdrojů.

Inflační očekávání leží v současné době nízko, podle našeho názoru se ale nakonec uvolněná monetární politika projeví ve vyšší inflaci. Jedním z důvodů, proč vyšší inflace akciím obvykle vadí, je to, že firmy nejsou schopny přenést inflační tlaky do cen. Existují však firmy, které jsou schopny opakovaně zvyšovat prodejní ceny. Jde například o vlastníky či provozovatele infrastruktury a sítí, jako jsou placené dálnice či vodárny. Těm umožňuje regulace zvyšovat tarify v souladu s celkovým růstem cen.

(Zdroj: Pimco)