Tom Lee ze společnosti Fundstrat nesdílí obavy týkající se investic do umělé inteligence, za atraktivní považuje finance a některé banky by se podle něj měly obchodovat s valuacemi stejnými jako technologické firmy. Ed Yardeni z Yardeni Research míní, že Fed nemá důvod pospíchat se snižováním sazeb. A TS Lombard připomíná, jak se chová kurz dolaru v době, kdy Fed začíná s cyklem snižování sazeb.

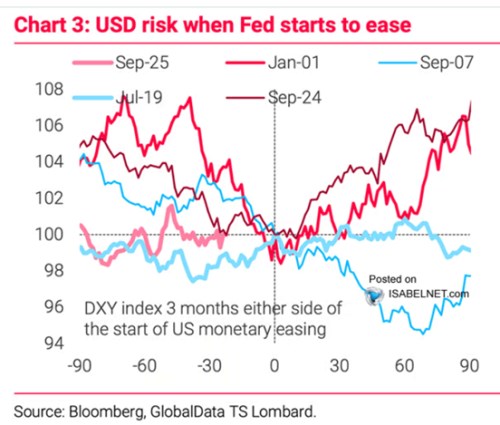

Dolar a snižování sazeb: TS Lombard v následujícím grafu ukazuje vývoj kurzu amerického dolaru v období začátku cyklu poklesu sazeb. Během tří měsíců před snížením měl dolar tendenci stagnovat či oslabovat, ve dvou případech pak jeho kurz sílil. Ve dvou pak do tří měsíců zase oslabil:

Zdroj: X

AI obavy: Tom Lee ze společnosti Fundstrat na CNBC uvedl, že akcie společnosti Nvidia si během několika posledních období zveřejňování výsledků nemusely vést dobře a v investorech mohou růst obavy, „stále však jde o jednu z nejdůležitějších firem na světě.“ A to v době, kdy světová ekonomika prochází výraznou strukturální změnou. K tomu Lee dodal, že Nvidia má nadále velice dobrý příběh.

CNBC v této souvislosti zmínila několik rozhovorů a informací, které mohou ukazovat na rostoucí obavy z investic do umělé inteligence a s ní spojovaných společností a akcií. Mimo jiné sem patří zprávy WSJ o tom, že Meta zastavila přijímání nových zaměstnanců, kteří by měli pracovat na její AI. Nebo článek Reuters zaměřující se na kolísání cen akcií některých technologických společností, které ukazuje „zranitelnost těchto investic“.

Lee v rozhovoru uvedl, že všichni na trhu se nyní snaží získat jasnější představu o situaci, včetně toho, zda se boom umělé inteligence stále nachází v počátečních fázích, nebo naopak již za vrcholem. Investoři by přitom rádi odhadli právě vrchol a Lee si myslí, že ještě dosažen nebyl. Za argument zde považuje i to, že na akciovém trhu najdeme stále jen omezený počet společností, které jsou přímou sázkou na umělou inteligenci.

Větší potenciál pro růst mají ve srovnání s technologickými akciemi podle experta nyní finanční tituly. Ty mohou totiž také těžit z nových technologií, tedy AI, ale i blockchainu. „Je to část trhu, která bude v následujících 12 měsících táhnout nahoru celý index,“ myslí si Lee. Tento sektor podle něj také vykazuje jasný růst zisků, obchoduje se ale jako cyklické sektory. „JPMorgan a by pravděpodobně měly mít valuační násobky stejné jako technologické společnosti,“ dodal expert s tím, že to je také důvod pro to, proč u těchto akcií vidí potenciál.

Žádný spěch se snižováním sazeb: Ed Yardeni z Yardeni Research na CNBC hovořil o tom, že inflace v USA nemá tendenci klesat ke 2 %, spíše se drží u 3 %. Cla přitom mohou zvedat ceny pouze jednorázově, ale samotná jednorázová nejsou. Tím ekonom poukázal na to, že americká vláda neustále uvažuje o dalších clech a ve výsledku tak může být dopad na vývoj cen z této strany dlouhodobější.

K tomu Yardeni uvedl, že vyšší je inflace v oblasti služeb, celková inflace není na cíli Fedu, a tudíž není namístě v září snižovat sazby. Jednak by to mohlo poškodit důvěryhodnost centrální banky a ze strany zaměstnanosti také nepřicházejí nějaké jasné důvody pro nižší sazby. Yardeni k tomu dodal, že Jay Powell rovněž již nějakou dobu hovoří o tom, že se snižováním sazeb není žádný spěch, a to odpovídá popsané situaci.

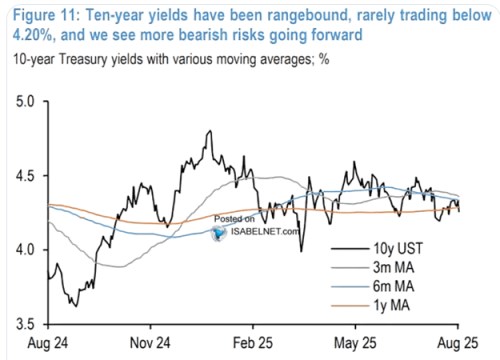

Akciové trhy mohou nyní spekulovat o tom, že v září se „vrací put od Fedu“. Tedy že centrální banka poskytne trhům podporu ve formě nižších sazeb. K tomu ale ekonom dodal, že výnosy dluhopisů se již nějaký čas nijak výrazně nemění a výnosy desetiletých vládních obligací podle něj ukazují, že tyto trhy s nějakým návratem ke snižování sazeb nepočítají. K opatrnosti by přitom měl nabádat vývoj z minulého roku, kdy Fed sazby snižoval, ale výnosy dluhopisů šly naopak nahoru.

Podle experta stále pokračuje býčí trh na akciích, valuace sice leží vysoko, ale zisky obchodovaných společností vypadají velmi dobře. Tento trh může ještě pokračovat za předpokladu, že zisky dál porostou. Pro index S&P 500 má na konci příštího roku Yardeni cíl na 7500 bodech. V rozhovoru k tomu řekl, že jej dokonce může být dosaženo ještě dříve. Už pár let se ale čeká, až se růst cen akcií rozšíří na větší počet titulů, stále k tomu větším způsobem nedochází.

Na výnosy desetiletých vládních dluhopisů se v následujícím grafu zaměřuje . I jeho analytici hovoří o jejich malé volatilitě z poslední doby. K tomu graf hovoří o riziku korekce na těchto cenných papírech:

Zdroj: , X