Mark Twain údajně řekl, že pokud bychom měli jmenovat největšího investora všech dob, byla by jím náhoda. O známém autorovi se říká, že byl i poměrně aktivním investorem, vydělal a zase prodělal hodně peněz. Něco tedy o této činnosti mohl vědět. Na rozdíl od některých jiných myšlenek pana Twaina bych ale s tou jmenovanou moc nesouhlasil. A to kvůli samotnému základu, který je v tom, zda existuje něco jako náhoda, štěstí apod. I v investicích.

Dejme tomu, že se někomu ve sportu, nebo při investování něco povede. A z hlediska běžného posuzování to vyhodnotíme tak, že to bylo prostě ono štěstí, či náhoda. Koncepty jako mít štěstí, mít kliku by podle mne měly v podstatě z definice referovat právě na něco, co je náhodné. Nemělo by tedy docházet k tomu, že se podobné šťastné události shlukují – více (ne)šťastných událostí a jevů jde za sebou ve statisticky významném množství.

Výše uvedené se dá říci i následovně: Pokud máme kliku a to zvyšuje pravděpodobnost toho, že jí budeme mít i dál, tak by to vlastně mělo ukazovat, že nejde o kliku. Tedy o nějaký náhodný proces. Protože jde naopak o proces, či dokonce mechanismus, který systematicky hromadí „šťastné“, či opačné události. Jak je tomu v reálu? V roce 2023 spatřila světlo světa studie o tzv. shlukování štěstí ve sportu. Její autor Esmail Farshi z Univerzity v Tennessee se zaměřil právě na to, zda v různých sportech dochází k onomu hromadění více „šťastných“ událostí za sebou. Co zjistil? Tvrdí mimo jiné následující:

„Naše zjištění poskytují důkazy o shlukování štěstí ve sportu…období s vysokým štěstím mají tendenci následovat další událostí s vysokým štěstím“. To samé platí podle pana Farshiho i opačným směrem – když se nedaří, tak se nedaří ve „shluku“. K tomu dodává: Tyto poznatky mají významné důsledky pro trenéry, hráče a týmy, kteří chápou toto shlukování štěstí a mohou jej využít k vývoji efektivnějších strategií, efektivnímu řízení zdrojů a v konečném důsledku ke zlepšení svého výkonu.

Autor této studie tedy z mého pohledu v podstatě demontuje koncept štěstí a náhody. Nepopisuje nějaký „mechanismus“, který by za shlukováním stál a není divu. Mě se v této souvislosti vybavuje určitý rys kvantové fyziky, který si pro sebe shrnuji jako „nevíme proč, ale víme jak“. Zde je to podobné. Pan Farshi pak věří výsledkům své analýzy natolik, že doporučuje pracovat a počítat s oním „shlukováním štěstí“ (tedy protimluv – viz výše). Je to samozřejmě téma, ke kterému by se dalo říci mnohem více. Ale i to uvedené je podle mne dost inspirující a měnící jeden ze základních pohledů na to, jak funguje svět.

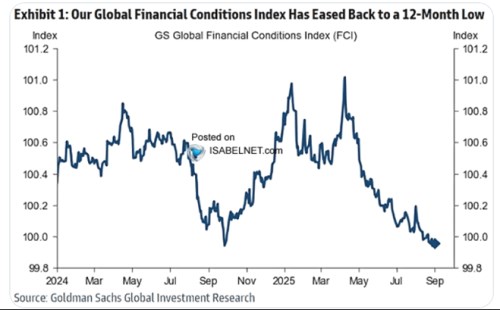

A z úplně jiného soudku se dnes ještě podívejme na vývoj finančních podmínek v celé světové ekonomice. v následujícím grafu ukazuje, že na podzim minulého roku se začaly prudce utahovat, obrat k uvolňování přišel definitivně v květnu a od té doby se FP přesunuly do relaxace. Pokud by tedy globální ekonomika nyní potřebovala monetárně – finanční uvolnění, trhy dělají práci za centrální banky. Pokud by platil opak, trhy by šly proti centrálním bankám. Jenže toto zobecnění je ošemetné, protože zatímco třeba v USA se inflace dál pohybuje znatelně nad cílem, v Číně sice slábnou, ale stále panují dezinflační tlaky. Třeba předpovídá, že inflace bude v prvním případě v roce 2026 nad 3 %, v druhém na 0,4 %.