Zatímco německá ekonomika zůstává křehká, ta česká zatím těží ze spotřeby a investic, tažených stavebnictvím a službami. Přesto ji v příštím roce čeká zpomalení tempa růstu, odhaduje ekonom ČSOB Jan Bureš. Inflace v Česku zůstává volatilní, přičemž služby a růst mezd drží ČNB v jestřábím módu. Díky tomuto opatrnému postoji centrální banky posiluje koruna, ale prostor pro další zisky se už zužuje.

Německo: křehký růst s velkou nejistotou na obzoru

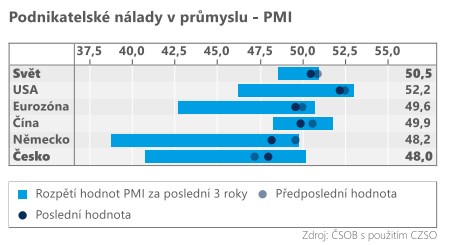

Německý průmyslový index PMI vykazuje v posledních měsících vysokou rozkolísanost, což udržuje výhled na německý průmysl nejistý, nehledě na relativně stabilní výkonnost automobilového sektoru a obnovený růst vývozu do USA.

Na základě příchozích makroekonomických dat odhadujeme letošní růst německé ekonomiky na úrovni 0,2 %. S větší mírou optimismu hledíme do roku 2026, kdy by měl růst HDP díky fiskálnímu balíčku zrychlit do blízkosti 1 %. Rizika pro rok 2026 jsou však vychýlena negativním směrem, zejména pokud jde o rychlost a efektivitu realizace rozpočtových plánů nové vlády, stejně jako o zpožděné dopady amerických cel na evropský průmysl.

Růst české ekonomiky je tažený spotřebou a investicemi

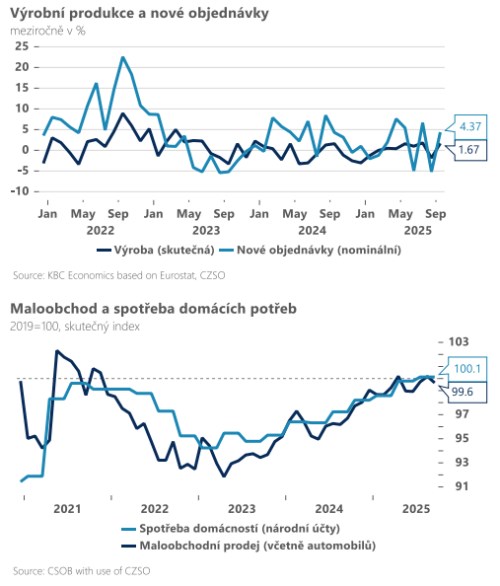

Česká ekonomika ve třetím čtvrtletí 2025 šlápla na plyn a vzrostla mezikvartálně o 0,8 %. Svižný růst podpořila spotřeba domácností, vývoz služeb a pokračující oživení investic tažené především robustním růstem stavební produkce, která meziročně vzrostla téměř o 15 %. Maloobchodní tržby v září zpomalily tempo růstu – bez pohonných hmot a automobilů činil růst tržeb 2,8 %. V kombinaci s lepšími prodeji automobilů a služeb, zejména stravovacích a ubytovacích, zůstává růst spotřeby domácností nadále solidní.

Zářijová průmyslová výroba naopak překvapila pozitivně. Mezi jednotlivými sub-sektory však existují velké rozdíly – podniky dodávající do automobilového průmyslu, které v současné době pracují téměř na 100 % kapacity, si vedou jednoznačně lépe než zbytek zpracovatelského průmyslu. Nadále se domníváme, že evropská i česká ekonomika pocítí dopad amerických cel s určitým zpožděním na přelomu let 2025 a 2026. Současně jsme poněkud skeptičtější ohledně velikosti pozitivního dopadu německých fiskálních stimulů, neboť se zdá, že směřují spíše do oblastí s nižšími pozitivními efekty pro českou ekonomiku.

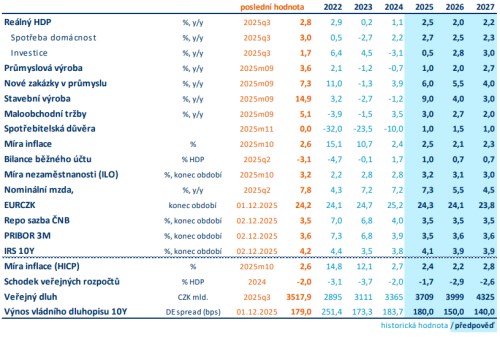

Proto i nadále očekáváme určité zpomalení dynamiky HDP z 0,8 % na 0,4 % v nadcházejících čtvrtletích, ačkoli naše nowcastovací modely zatím ukazují na mírně lepší výsledek. Mírně pomalejší mezikvartální dynamika v nadcházejících měsících by se měla promítnout do lehce pomalejšího růstu HDP v roce 2026. V důsledku toho prozatím ponecháváme náš odhad HDP beze změny na úrovni 2,5 % pro letošní rok a 2,0 % pro rok příští.

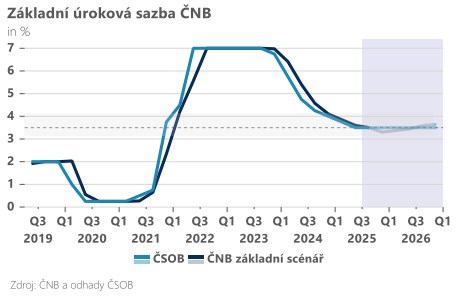

ČNB se zastavila na 3,50 %, zůstává jestřábí ohledně inflace ve službách a mezd

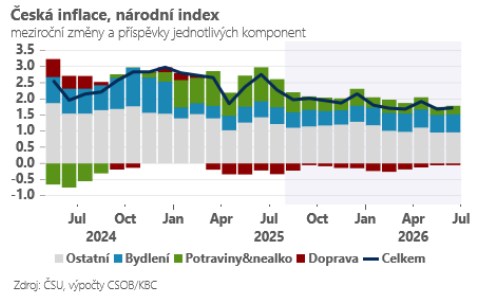

Inflace zůstává v posledních měsících volatilní, zejména kvůli cenám potravin. Odhadujeme její růst na meziročních 2,7 % na konci roku, především v důsledku jednorázových vlivů srovnávací základny. Na začátku roku 2026 však mohou nižší ceny energií tlačit inflaci níže – dokonce mírně pod 2,0 %. Proto může být inflace v roce 2026 nakonec nižší, kolem 2,1 %, poté co v roce 2025 skončí blízko 2,5 %. V roce 2027 se očekává opětovné mírné zrychlení inflace, protože pozitivní vliv cen energií by měl odeznít, zatímco inflace služeb zůstane setrvačně na zvýšené úrovni.

Z pohledu ČNB je znepokojivá především struktura inflace, kdy inflace služeb zůstává zvýšená (nad 4 %). V kombinaci s překvapivě silným růstem mezd ve druhém čtvrtletí (7,8 % meziročně) není překvapením, že ČNB v listopadu ponechala úrokové sazby beze změny. Nová prognóza navíc předpokládá stabilitu sazeb a následně jejich zvýšení.

V našem výhledu jsme opatrnější. Ačkoli náš základní scénář počítá se stabilními úrokovými sazbami, prostor pro jejich zvýšení během příštího roku vidíme jako omezený. Debaty o snížení sazeb by se mohly vrátit na stůl v případě, že uvidíme kombinaci mírně nižší celkové inflace a dalšího ochlazení na trhu práce.

Česká měna posílila v reakci na relativně jestřábí postoj ČNB, který byl dále podpořen globálně slabším dolarem. Koruna nás i nadále může překvapit posunem k silnějším úrovním, to ale bude čím dál složitější.

Aktualizace rizik pro ekonomiku zahrnuje vnější rizika, jako jsou obchodní konflikt mezi USA a EU, geopolitické napětí a strukturální slabost Německa, a domácí rizika, mezi něž patří přetrvávající jádrová inflace a strukturální problémy v automobilovém průmyslu.