Měsíční objemy obchodů s akciemi na pražské burze propadly na úrovně nevídané od jara 2003 a nutí k dalšímu zamyšlení nad osudem českého akciového trhu a jeho budoucností. Jaké jsou kořeny nelichotivého posledního vývoje a vyhlídky pražské burzy na brzkém začátku třetí dekády její existence? Co může oživit obchodování s cennými papíry u nás a kdy?

Samotné klesající objemy obchodů v Praze investoři sledují již od začátku finanční krize. Po oslavě druhého bilionového celoročního objemu v roce 2007 začal na českém trhu strmý pád objemů zobchodovaných akcií, který trvá již pátým rokem. Trend klesajících objemů obchodů v posledních letech nepomohly zvrátit ani nové emise jako , , , nebo loňský nováček Tatry Mountain Resorts, když cena všech těchto titulů od úpisu klesla. Akcie navíc již byly z burzy vyřazeny a management již také oznámil záměr český trh opustit.

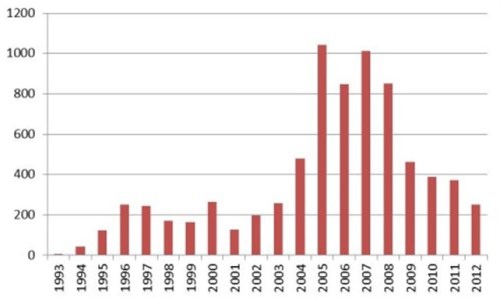

Vývoj ročních objemů akciových obchodů na pražské burze (v mld. Kč)

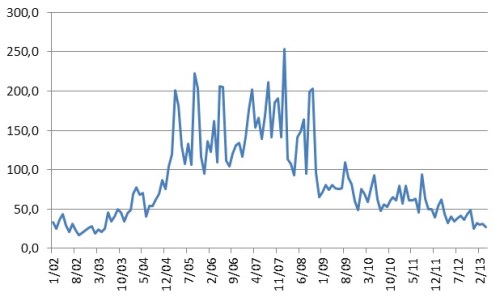

V loňském roce objemy obchodů proti roku 2011 klesaly ve všech měsících kromě února. Průměrný objem obchodů za jeden měsíc se potom v roce 2012 snížil skoro o 30 procent (cca. 10 mld. Kč) na 20,9 miliardy korun. První čtyři měsíce letošního roku v tomto ohledu znamenají bohužel opětovné pokračování nastoleného trendu. Měsíční objemy obchodů za leden až květen letošního roku v průměru klesly ve srovnání se stejným obdobím loňského roku o 35 procent.

Vývojů měsíčních objemů akciových obchodů na pražské burze (v mld. Kč)

Ztrácejí silné emise a dosavadní stavební kameny

Ani pokles tržních cen tuzemských titulů od počátku roku většinu investorů nepotěší. Jak je provázán s objemy? Index pražské burzy PX je od počátku roku do konce dubna níže o 6,8 %, z úrovně 1038,7 na 968 bodech. Před rokem to bylo +3,6 % a 938,7 bodu. Na růstové straně domácího trhu letos nalézáme pouze tituly defensivní a emise méně významných objemů pro celkové obchodování. S +22,5 % od ledna do konce dubna vzestupnou stranu pražských titulů vede , následována více než 5% zhodnocením akcií a více než 4% růstem tabákového titulu ČR a to již bez nároku na dividendu 900 Kč. Teprve za nimi se v prvních čtyřech měsících roku udržely v zisku finanční tituly a . Před rokem za stejné období přidávala bezmála 24 %, v blízkosti 5 %. Připomeňme si zásadní událost tehdejšího dění na trzích – bylo jí prosincové a následně únorové kolo dodávek neomezené 3leté likvidity v rámci LTRO tendrů ECB směrem k bankám. Tento krok zásadně uklidnil situaci na trzích a nastavil je směrem vyšší akceptaci rizika.

Vývoj titulů na pražské burze v první třetině roku (Kč/akcie):

| Fortuna | 22,47 | 104,10 | NWR | -48,31 | 50,45 |

| Pegas | 5,17 | 518,50 | CETV | -30,15 | 76,80 |

| Philip Morris ČR | 4,39 | 11170,00 | ČEZ | -16,63 | 566,90 |

| VIG | 3,50 | 1035,00 | Telefónica CR | -12,55 | 283,00 |

| Erste | 1,30 | 614,90 | PX | -6,80 | |

| | | | Komerční banka | -6,63 | 3744,00 |

| | | | AAA Auto | -2,78 | 24,50 |

| | | | Orco | -2,69 | 59,65 |

| | | | Unipetrol | -1,71 | 172,00 |

| | | | TMR | -0,95 | 1149,00 |

„Celý region střední a východní Evropy je v nelibosti investorů. V Maďarsku klesly objemy obchodů od počátku roku 2013 o 28 procent, v tuzemsku o 22 procent. V celosvětovém měřítku je zřejmá averze investorů k riziku (viz srovnání s LTRO ECB před rokem) a přes rekordní ceny akcií na některých západoevropských trzích a v USA také je provází pokles objemů,“ uvedl k aktuální situaci na trzích ředitel Sales&Trading Patria Finance Silvio Kotarac.

Radost ze své investice mohou mít v letošní bilanci pražské burzy akcionáři , pro kterou přitom až do třetí únorové dekády vývoj růstový nebyl. v úvodu března zveřejnila celoroční výsledky za rok 2012, které na všech úrovních předčily očekávání. Na 100 % z loňských 90 % vzrostl výplatní poměr pro dividendu. Rozhodnutí o dividendě mimořádné padne na valné hromadě 28. května. Titul si při periodické aktualizací báze indexu PX polepšil také v něm a i to je podporou. Akcie rostou přes vlažnější výhled letošního EBITDA výsledku a otazníky nad loterií. Ta je dle firmy ve „fázi revize“, zvažuje i spojení se silným partnerem.

Akcie tuzemského tabáku byly černým koněm ve výhledu analytiků Patria pro rok 2013. Že ztráta tržního podílu na domácím trhu polevuje, potvrdila březnová celoroční čísla: meziročně tržní podíl v ČR klesl o 1,2 % za celý rok 2012, ve 4Q ale pouze o 0,4 %. Čistý zisk byl meziročně nižší o 3,9 %, tržby rostou díky růstu exportu, který nicméně znamená nižší marži. Pozitivním překvapením byl jen drobný meziroční pokles navržené dividendy a to na 900 Kč z 920 Kč. ČR celkovou dividendu podpořila ze zadržených zisků minulých let. Rozhodným dnem pro nárok na ni byl 19. duben, potvrdila ji valná hromada na konci dubna. Pro vývoj hospodaření ČR se jeví důležité, že v situaci poklesu celkového trhu a růstu zdanění má pevně v rukou cenovou politiku a prodeje ve středním a vyšším cenovém segmentu. Do budoucna lze očekávat stabilní úroveň dividendy.

Ziskový je kvartál i pro akcie tuzemského výrobce netkaných textilií Nowovens. Ve výhledu Patrie pro rok 2013 byl titul pojmenován jako „stálice“. V průběhu čtvrtletí firma začala oživovat novou egyptskou výrobní linku. Poté, co loni EBITDA firmy vzrostl na spodní hranici výhledu 5-15 %, jej firma opakuje také pro letošní rok. Egyptská linka má být spuštěna ve 3Q letošního roku, čímž vzroste produkce, pro kterou má v zásadě kompletně zajištěn odbyt. Do plné kapacity má doběhnout v průběhu roku 2014. Lze tedy čekat výsledkový růst. Do 3 let má přibýt v Egyptě další výrobní linka, vyloučena není ani v ČR. Produkce firmy pro letošek je plně vyprodána. I vyplácí ze zisku dividendu, kterou ale oznámí až v květnu či červnu. Loni činila 1,05 eur.

Vysvětlení poklesu trhu, zobchodovaných objemů a zřejmě i nedůvěry investorů tkví na opačné straně. Právě v čele sestupné strany domácích titulů nalezneme tradiční a silné emise, o které se doposud investoři včetně těch konzervativních a opatrnějších opírali. , ne tolik , ale zejména a odpovídají této roli a nyní jsou těmi emisemi, které od počátku roku ztratily hlouběji proti indexu PX . Blízko tempa poklesu celého indexu jsou pak akcie .

O prudkých 48,3 % níže jsou od počátku roku akcie těžebního titulu . Ta se ve 4Q12 propadla do ztráty 48,6 milionů EUR a zaostala za očekáváním trhu, stejně jako na všech ostatních úrovních. Za celé druhé pololetí i po negativním přecenění zásob uhlí nenavrhuje vyplacení žádné dividendy. letos snižuje investiční výdaje na 120-130 mil. EUR a spolu s výsledky představila novou dlouhodobou strategii, v níž počítá s tím, že se do roku 2017 stane lídrem na evropském trhu s koksovatelným uhlím. Krátkodobý výhled pro titul je ale slabý. CEO Penny předpokládá letos „těžké podmínky“ na trhu s uhlím, s projektem Debiensko skupina čeká na oživení trhu a připustila pro projekt hledání strategického partnera. S&P po výsledcích snížila rating kvůli jejich slabosti a vývoji cen uhlí. Valná hromada pak přilila do napětí na titulu udělením pravomoci ředitelům vydávat a rozdělovat nové akcie společnosti až do cca třetiny aktuálně vydaného počtu akcií typu A (základní běžné).

O 30 % níže u 77 Kč do konce dubna a o další třetinu k 55 Kč dosud propadly akcie mediální skupiny . Výsledky za 4Q12 přinesly neočekávanou masívní ztrátu, vyvolanou odpisy aktiv. Na úrovni OIBDA výsledek zaostal za odhadem, dále propadají tržby z reklamy. hledá další způsoby zlepšení likvidity emise nových akcií, prodejů aktiv a odsouvání splatnosti závazků. Analytici Patria po výsledcích potvrdili prodejní doporučení na titul. Čerstvě potvrdila emisi 54,4 milionu akcií po 2,75 USD/akcie, tedy s 13% diskontem proti relevantnímu závěru na Nasdaq , z nichž 49,9 % nakoupí majoritní akcionář Time . Prostor pro zlepšení pohledu na firmu nevidí ratingová agentura Moody’s. Ředění znamená další pokles ceny akcií, dluh dle analytiků zůstane i do budoucna vysoký.

Výraznou kapitolou a symbolem rozboření opětné zdi burzy jsou akcie a CR. Energetika je pod tlakem nepřetržité smršti událostí na pomezí ekonomického rozhodování a politiky: ceny elektřiny, dodávky uhlí, Temelín, Bulharsko, Rumunsko, emisní povolenky… Na konci února oznámil výsledky za 4Q12, které byly v souladu s plánem u zisku a nižší proti očekáváním u tržeb. Rozladěním ale byl pro letošek odhad meziročně nižšího čistého zisku o 7,9 %, EBIT o 12 % a EBITDA o 6,4 %. To implikuje budoucí pokles dividendy. se ve čtvrtletí podařilo dotáhnout do smírného konce a dlouhodobé smlouvy podmínky dodávek uhlí od Czech Coal pro elektrárnu Počerady a zřejmě prodejem elektrárny Chvaletice skončil spor s EK. Zatápí zejména jihovýchodní Evropa. Vysoké účty za elektřinu vedly v Bulharsku k násilným celonárodním protestům, které vyústily až v pád vlády a předčasné volby. v zemi hrozí odnětí licence, je vyšetřován prokuraturou kvůli smlouvám i antimonopolním úřadem kvůli podezření z bránění zákazníkům zvolit jiného dodavatele elektřiny. Na chování úřadů si stěžoval u EK. Regulátorem nařízený pokles cen elektřiny od března průměrně o 7 % znamená podstatné snížení ziskovosti z distribuce elektřiny v zemi (z koncové faktury cca 3 % místo dosavadních 9 %). Bulharsko zřejmě čeká kompletní přebudování energetického systému, také Rumunsko významně snižuje podporu obnovitelných zdrojů. má v zemi větrné farmy. V úvodu roku přišel o licenci v Albánii. Poslední zprávy z konkurenčních energetik či Verbund naznačují stabilizaci výhledů a možný obrat v cenách elektřiny vzhůru.

Meziročně o stokorunu níže se pohybují akcie dividendové stálice . Jde o jeden z nejživějších a nesledovanějších titulů pražské burzy. Telekomunikační společnost na konci února zveřejnila výsledky za 4Q a rok 2012. Při prudce negativním sentimentu v odvětví (hospodaření polského telekomu , rakouského , telekomy v západní Evropě, aukce v dalších zemích) je právě dobrým obrázkem dopadu negativního sentimentu v regionu při dostatku negativních událostí doma. Fundamentálně důležitý je pokles odměny pro akcionáře, složené z dividendy a snížení kapitálu. Ta klesla meziročně na 30 Kč ze 40 Kč a nová úroveň se jeví udržitelná zhruba pro nejbližší dva roky. Rozhodným dnem pro obě části odměny je nově až 14. říjen. Klíčovou událostí je ale LTE aukce volných frekvencí ČTÚ, které operátoři potřebují k expanzi sítí nové generace. Aukci ČTÚ nedávno zrušil pro vystoupání nabídek příliš vysoko proti vyvolávací ceně (nad 20 mld. Kč, směrem k trojnásobku). Nová aukce má být vypsána ještě letos a pozměněné podmínky obsahují volné bloky pro nového hráče na trhu. Podporou titulu je naopak druhá fáze zpětného odkupu vlastních akcií do 2 % vydaných akcií. Společnost kvůli LTE aukci neposkytla výhled pro rok 2013, pokles OIBDA marže by měl být podobný roku 2012. Před vypsáním nové LTE aukce se strhla revoluce na trhu neomezených mobilních tarifů. Ta snesla násobně níže měsíční fakturu za neomezené minuty i SMS v síti i napříč sítěmi a teprve další kvartální výsledky ukáží dopad na marže a výsledky hospodaření. Cílem prudké změny na trhu nejpravděpodobněji je omezit prostor novému konkurentovi, kterým by mohla být PPF, i zájmu klientů o přechod k rostoucímu počtu virtuálních operátorů.

Vliv poklesu ceny a zobchodovaných kusů

Rozklíčování na vliv vývoje ceny akcie a vývoje zobchodovaných kusů na zobchodované objemy na jednotlivých titulech přináší tabulka níže. Vyčíst z ní například můžeme, že v případě energetiky ČEZ jde pokles objemů obchodů s akciemi ČEZ jde celý na vrub poklesu ceny akcie, zatímco počet zobchodovaných kusů zůstal nezměněn. Akcie tak dokládají tlak špatných zpráv.

| | mil. Kč | mil. Kč | % | % | % |

| ČEZ | 306,2 | 401,1 | -24% | -24% | 0% |

| Komerční banka | 216,4 | 258,5 | -16% | 8% | -23% |

| Erste Bank | 107,5 | 201,8 | -47% | 45% | -63% |

| Telefonica CR | 80,5 | 140,2 | -43% | -19% | -29% |

| NWR | 17,7 | 49,2 | -64% | -45% | -34% |

| Philip Morris | 14,7 | 13,1 | 13% | -3% | 16% |

| Unipetrol | 7,0 | 10,3 | -32% | 0% | -32% |

| Pegas | 6,6 | 7,0 | -6% | 16% | -19% |

| CME | 6,1 | 24,4 | -75% | -29% | -65% |

| VIG | 5,2 | 11,2 | -53% | 22% | -62% |

| Fortuna | 4,9 | 3,2 | 52% | -6% | 61% |

| Orco | 1,9 | 1,3 | 40% | -34% | 112% |

| AAA Auto | 1,3 | 0,3 | 305% | 0% | 305% |

| BCPP Celkem | 776,1 | 1 134,0 | -32% | 4% | -34% |

* Průměrná změna ceny akcie (resp. změna celkového objemu z důvodu změny ceny akcie)

** Průměrná změna počtu zobchodovaných kusů (resp. změna celkového objemu z důvodu změny počtu zobchdovaných kusů)

„Také v případě obou bank je dominantním vlivem pokles zobchodovaných kusů, především v případě Erste, což způsobilo celkový pokles objemů. Obdobně to platí pro VIG,“ uvádí vedoucí oddělení analýz Patria Direct Tomáš Sýkora.

U Telefóniky CR, která byla rovněž pod tlakem nepříznivých zpráv, je pokles objemů souhrou vlivu poklesu průměrné ceny i počtu kusů. Totéž nastalo v případě NWR. „Aktivněji se naopak obchoduje s akciemi Fortuny, Philip Morris ČR a dalšími malými emisemi, jako je Orco,“ uvedl Tomáš Sýkora.

Hledání léku aneb kudy dál...

Zatím poslední trumf proti klesajícím objemům pražská burza vytáhla na sklonku loňského roku. Dne 30. listopadu 2012 se Burza cenných papírů Praha stala po Vídni a Lublani dalším členem skupiny CEE Stock Exchange Group (CEESEG), který používá společný obchodní systém Xetra. Obchodní systém pro akcie a dluhopisy vyvinutý společností AG tak po 14 letech vystřídal dosavadní obchodování v segmentech SPAD a KOBOS. Český trh navíc od podzimu srovnal začátek svého obchodování se západními burzami a startuje již v 9:00.

Očekávání od změn, které přinesl nový systém pro obchodování na českém trhu, nebyla rozhodně malá. Mluvilo se o nárůstu likvidity i o přílivu nových emisí. Dosavadní (příliš) krátké období od zavedení nového obchodního systému ale zatím nic z toho nepotvrdil, a naopak přišly i negativní důsledky.

„S příchodem Xetry se snížily loty pro tvůrce trhů u českých bluechips, jako například u téměř až o dvě třetiny,“ upozornil na jednu z konsekvencí Silvio Kotarac, ředitel oddělení Sales & Trading Patria Finance a dodal, že společnost již v současné chvíli vede jednání s burzou a ostatními tvůrci trhu o navýšení některých lotů. Kotarac věří, že tento krok pomůže zlepšit likviditu českého trhu.

Dalším důvodem slabých objemů na českém trhu je podle šéfa Sales & Trading Patria Finance díra v evropské regulaci trhů v oblasti poskytování investičních služeb (MiFID), kterou některé významné obchody s akciemi unikají statistikám. „Značná část objemů se crossuje mezi londýnskými brokery přímo v Londýně. Bez nutnosti reportování na Burzu cenných papírů Praha, což jim MiFID umožňuje,“ vysvětluje Kotarac.

Nutnost řešit problém klesajícího zájmu investorů o obchodování (nejen) na českém trhu si uvědomují i lidé stojící ve vedení burz. Přesně necelým měsícem médii prolétly spekulace, že vídeňská a varšavská burza, které plátí za dva největší trhy v našem regionu, zahájily jednání o možnosti propojení v rámci boje proti klesajícím objemům a výnosům. Informace následně obě strany potvrdily s tím, že jsou na začátku nezávazných strategických diskusí.

"Skupina CEE Stock Exchange Group (CEESEG), jejíž součástí jsou burzy v Praze, Vídni, Budapešti a Lublani dlouhodobě avizuje svoji vůli spolupracovat s dalšími subjekty v rámci regionu střední a východní Evropy," uvedl v dubnu na dotaz Patria.cz Petr Koblic, generální ředitel skupiny CEESEG a ředitel Burzy cenných papírů Praha.

Ještě dál ve svých komentářích na začátku jednání čelních představitelů obou burzovních subjektů zašla náměstkyně šéfa varšavské burzy Beata Jaroszová. Ta se v polovině dubna nechala slyšet, že úvahy o propojení dvou největších rivalů v rámci obchodování s cennými papíry považuje za přirozené. „Burzy cenných papírů nemohou zůstat národní navždy. Sledujeme, co se v Evropě děje a jsme připraveni participovat na panevropské konsolidaci,“ řekla přímo.

Polská burza platí v regionu za burzu, která navzdory zhoršení ekonomické situace dokáže udržet relativně stabilní přísun nových titulů na trhu v rámci primárních úpisů akcií. Nyní se na polské burze obchodují akcie 438 firem s celkovou tržní hodnotou asi 700 miliard polských zlotých, tedy asi 221 miliard dolarů. CEE Stock Exchange Group, která je mateřskou společností vídeňské burzy a sdružuje dále také český, maďarský a slovinský akciový trh, proti tomu disponuje celkovou tržní kapitalizací asi 129 miliard eur (asi 168 miliard dolarů) a počet listovaných akcií dosahuje 239 titulů.

„Propojení burz v rámci skupiny CEESEG a případné přidání Varšavy by mělo jednoznačně pozitivní vliv na objemy a aktivitu,“ komentuje možnost regionálního sdružování dosud nezávislých trhů s cennými papíry Silvio Kotarac. Dále věří v možnost pozitivního ovlivnění objemů obchodů skrze příchod nových emitentů, kteří rozšíří řady obchodovaných titulů. „Během roku lze očekávat příchod některých nových zahraničních členů na burzu, dodal ředitel oddělení Sales & Trading Patria Finance.

Pro obrat trendu klesající aktivity investorů na českém akciovém trhu však nejspíš bude potřeba ještě víc. „Musí se zlepšit makroekonomický a fundamentální výhled pro české akcie,“ uvedl Kotarac. Dále bude nutný opětovný nárůst ochoty bank k podstupování rizik. „Za posledních 5 let šla riziková averze velkých hráčů od extrému maximálního rizika k druhému extrému téměř nulového rizika,“ dodal jeden ze současných tvůrců českého trhu s tím, že za tímto posunem stojí především omezení proprietary tradingu velkých bank v Londýně, které dlouhodobě platí za největší hráče na českém akciovém trhu.