V prosinci minulého roku nám Fed řekl, že s nákupy aktiv bude pokračovat až do doby, kdy se výrazně zlepší výhled amerického trhu práce. Co k tomu říkají poslední data z trhu práce zveřejněná minulé úterý? Nezaměstnanost se snížila na 7,2 % a při současném tempu jejího poklesu by bylo hranice Fedem stanovené na 6,5 % dosaženo už v polovině roku 2014. V tu dobu by tedy Fed měl zvažovat zvýšení sazeb. To by ovšem znamenalo, že ke zvýšení sazeb by mohlo dojít dříve, než skončí program kvantitativního uvolňování. Janet Yellen má proto hned od počátku problém a určitě bude muset v dohledné době onu hranici nacházející se nyní na 6,5 % snížit.

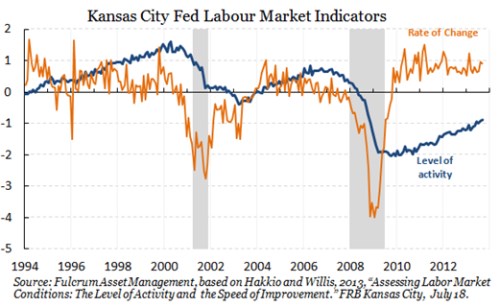

Situace na trhu práce se od rozjezdu QE3 v mnoha ohledech zlepšila, ovšem nezaměstnanost klesá jen díky poklesu míry participace. Pro některé ekonomy jde o známku toho, že v ekonomice existuje velké množství nevyužitých kapacit, protože nezaměstnanost neodráží všechnu dostupnou pracovní sílu. Kansas City Fed pracuje s jedním agregovaným ukazatelem vývoje na trhu práce, který odráží vývoj 23 indikátorů. Tento agregovaný ukazatel umožňuje posoudit celkový stav na trhu práce včetně míry jeho zlepšení (modře je vyznačena úroveň aktivity, oranžově změna):

Podle grafu se situace na trhu práce postupně zlepšuje už od počátku oživení v roce 2009. S výjimkou fiskální krize roku 2011 je tempo zlepšení stabilní, a to i přes některé posuny v monetární politice a růstu produktu. Poslední data na tom v podstatě nic nemění. Při současném trendu by se pak měl trh práce vrátit k normálu někdy v polovině roku 2016. Podle FOMC a mediánu očekávání jeho členů by se sazby měly na konci roku 2015 nacházet na jednom procentu a na dvou procentech na konci roku 2016. Budeme-li za běžnou úroveň sazeb považovat čtyři procenta, je z těchto odhadů jasné, jak dlouho ještě FOMC hodlá držet sazby pod tímto normálem i v případě, že trh práce jako celek už bude plně stabilizován.

Poslední data tedy ukazují, že zlepšení na trhu práce pokračuje zhruba stejným tempem, jaké bylo nastaveno po rozjetí QE3. Zda je možné současné zlepšení nazývat „výrazným“, je samozřejmě otevřené. Někteří členové FOMC uvedli, že jejich záříjová volba proti zvolnění tempa nákupů aktiv byla dlouho zvažována. To by znamenalo, že další zlepšení na trhu práce by již vedlo k opačnému rozhodnutí. Říjnová data budou ale ovlivněna uzavřením vládních institucí a nezdá se, že by poskytla dostatečný základ pro letošní snížení tempa QE. To by říjnová data musela být skutečnou bombou. Stále tu ale zůstává popsaný problém s hranicí na 6,5 %, která by mohla být dosažena jen chvíli potom, co začne snižování tempa nákupů aktiv. Tato hranice bude muset být posunuta.

(Zdroj: Blog Gavyna Daviese)