Podle některých názorů je jasné, že rekordní úrovně cen akcií odrážejí uvolněnou monetární politiku a že ve chvíli, kdy se tato politika změní, trh projde prudkým propadem. Sám se také obávám přílišného optimismu investorů, ale dosažení cenových maxim na akciových trzích ve mně takové obavy nevzbuzuje. V první řadě totiž nesmíme zapomínat na to, že tyto ceny jsou nominální proměnnou a pokud bude inflace pozitivní, budeme překonávat další a další rekordy. A významný faktorem je i to, že k utažení monetární politiky obvykle dochází ve chvíli, kdy se zvýší tempo růstu. Akciový trh se tak bude muset rozhodnout, zda má radši vyšší růst, nebo nižší sazby. Pro někoho může být toto jeho rozhodnutí překvapivé.

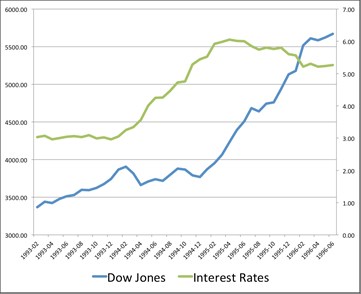

Při pohledu do minulosti je v souvislosti s vývojem na trhu během zvyšování sazeb zajímavé období mezi roky 1993–1996. V roce 1993 se pomalu rozjíždělo oživení z předchozí recese a akciový trh rostl. Dokonce dosahoval nových maxim. Co v té době hlásaly novinové titulky? The psal o tom, že „zvýšení sazeb vyvolalo na býčím trhu strach a jestliže se drobní investoři pokusí o prodeje, může být další vývoj ošklivý“. zase informovaly, že „Fed se obává toho, že snížením sazeb by nafoukl bublinu“. Tyto i další komentáře z té doby se podobaly tomu, co slyšíme dnes. Skutečný vývoj v 90. letech ukazuje graf, zeleně je vyznačen vývoj sazeb, modře vývoj indexu Dow Jones :

Ke konci roku 1993 začaly sazby růst, ceny akcií stagnovaly. Ve druhém čtvrtletí roku 1994 přišlo ale oživení a po zaváhání na konci roku začal několikaletý býčí trh. Zajímavé je i to, že ačkoliv došlo během roku 1995 k dalšímu utažení monetárních podmínek, akcie dále rostly. To nemusí znamenat, že akcie se budou stejně chovat i nyní. Když zvážíme, co se stalo po roce 2000, ani by to nemuselo být žádoucí. Pohled do minulosti ovšem ukazuje, že trhy mohou na obrat v monetární politice reagovat pozitivně. Zpočátku sice převládala nejistota, pak se však dostavil optimismus i přesto, že sazby dále rostly.

(Zdroj: Blog Antonia Fatáse)