„Akcie Applu jsem si poprvé koupil v roce 1997, protože mi té firmy bylo líto. Myslel jsem si, že neuspěje. Nakonec to byla má úplně nejlepší investice i přesto, že byla založená jen na emocích. Ti, kteří tvrdí, že investují jen podle rozumu, jsou v tom mnohem lepší než já“. Pro FTVideo to před několika dny uvedl Aswath Damodaran, profesor financí na NYU Stern Business School. Těm, kteří se alespoň v hobby verzi věnují valuaci, ho jistě netřeba představovat. Jak jeho teoretická práce, tak jeho datová „studnice“ jsou zdrojem informací tak hlubokým, že určit jeho hodnotu nelze. Ale jak se zdá, i on investuje nejen hlavou.

Tématem zmíněného rozhovoru je v současnosti bezesporu nejmódnější akcie na světě, tedy . Je to jedna z akcií, na které je dobře patrný Damodaranem zdůrazněný rozdíl mezi oceněním a valuací (tedy určením hodnoty). V češtině i v angličtině (pricing, valuation) jsou tyto dva výrazy často používány jako synonyma, rozdíl mezi nimi je ale více než lingvistický:

Pokud porovnávám ceny aktiv a na základě tohoto porovnání odhaduji „správnou cenu“ porovnatelného aktiva (akcie, nemovitosti ...), jde o ocenění. Jinak řečeno, nasazuji cenu jednoho na cenu druhého. Zde může nastávat paradoxní situace, kdy investoři odhadují „férovou cenu“ u akcie A pohledem na to, za kolik se obchoduje akcie B, u akcie B zase hledí na akcii A. Odhad hodnoty sebou nenese pohled na ceny kolem, ale pohled na to, co bude přinášet hodnotu v budoucnu (popřípadě doplněný pohledem kolem – na současný stav odvětví atd.). Obojí má své přednosti a nedostatky, míchat ale neradno.

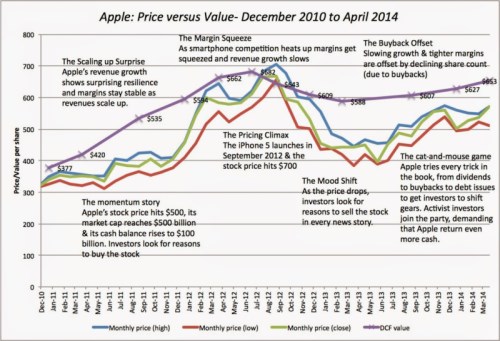

Patrné je výše uvedené právě u módního Applu. Většinou u něj najdeme rozborku a sborku typu „támhleto se obchoduje za tolik, by se měl obchodovat za tolik“. U Damodarana bychom ale asi něco podobného nečekali a správně. Následující graf ukazuje vývoj jeho odhadů hodnoty akcií Applu (fialově), zeleně ceny ke konci měsíců, modře měsíční maxima a červeně měsíční minima:

Zdroj: A. Damodaran

Na začátku je možná dobré si uvědomit triviální fakt: Odhady hodnoty se v čase mění, nejde o něco vytesaného do kamene. Jinak řečeno, čím starší je nějaký odhad, tím pravděpodobnější je to, že už má prošlou dobu spotřeby. Zde pak konkrétně vidíme, že až do roku 2012 se Damodaranův odhad hodnoty pohyboval znatelně nad cenou. Ta se pak nad něj dostala jen krátce před tím, než nastal její prudký pokles. Klesal i odhad hodnoty, ale zdaleka ne tolik a obojí se od konce roku 2012 opět vydalo nahoru. Podle grafu je nyní hodnota stále o něco nad cenou, ale nejde o nijak propastný rozdíl (cena je nyní výše než v grafu). Z grafu je celkově vidět, že vývoj odhadů cenu předbíhá, či přesněji řečeno, cena se „dotahuje“ na odhad. Což něco říká o jeho kvalitě.

Damodaran ale neignoruje ani náladu na trzích. Popis křivek tvrdí, že v roce 2011 a 2012 byl růstovým příběhem, kdy „investoři hledali důvody pro nákup akcie“. Vrchol všeho byl dosažen na úrovni 700 USD. Pak přichází naopak doba, kdy investoři hledají „všemožné důvody pro prodej“. Od roku 2013 pak „hraje hru kočky s myší“ a snaží se vytáhnout „všechny možné triky“, které by opět zvedly cenu na trhu. Zde bych to sám ale formuloval jinak: Předchozí pokles ceny akcie mimo jiné naznačil, že nejenže firma už nebude tak růst, ale že tím i roste riziko „pálení“ zdrojů, které má ve své rozvaze (hotovost, i dluhovou kapacitu). Následná „rozvahová“ rozhodnutí akcii pomohla, protože tato rizika omezují. Tím se ale dostáváme k diskusi, zda vysoká zásoba hotovosti poškozuje (bylo by lepší jí vyplatit), či ne. A ta je trochu složitější.

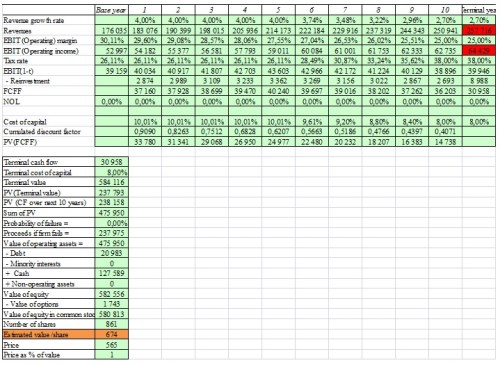

Závěr je pro ty, kteří se zajímají o konkrétní čísla. Jde o valuaci z konce dubna letošního roku. Základní Damodaranovy předpoklady ukazují 4 % růst tržeb v následujících 5 letech, pak růst klesá. Provozní marže na úrovni EBIT klesá z 29,6 % na 25 %. Náklad kapitálu vychází na 10 % a klesá na 8 %. Volné cash flow mírně klesá z 37,1 na 36,2 miliardy dolarů (znatelný je pokles u kalkulace FCFF u terminální hodnoty). Hodnota provozních aktiv firmy pak vychází na 476 miliard USD, zvýšeno o hotovost a sníženo o dluh vychází hodnota vlastního jmění na 582,6 miliard USD. Tedy 674 USD na akcii. O způsobu výpočtu a vstupních parametrech bychom mohli samozřejmě dlouho diskutovat. Zejména u takto velkoryse darovaného koně ale doporučuji vnímat výsledek tak, že ukazuje, jak by asi musela budoucnost vypadat, aby byla hodnota akcie na zmíněné hodnotě.