O tom, jak vnímat investiční doporučení od analytiků, bychom mohli diskutovat dlouze. Neznám asi nikoho, kdo by je plošně bral jako něco, podle čeho je dobré se vždy řídit. Ale asi by se našla dlouhá řada investorů, kteří vůči těmto doporučením cítí velkou skepsi, či dokonce cynismus. Podle nich jde o úvahy motivované něčím úplně jiným, než objektivní snahou o analýzu společnosti. Podle mne jde ale ve většině případů o křivdu. Problém s analýzami je „pouze“ v tom, že jsou považovány za něco, co nejsou – jakési objektivní hodnocení situace a společnosti. A nutno dodat, že někdy si na něj tak trochu i hrají.

Po této obecnější vložce přejdu k článku „Jaký je výhled pro S&P 500? Které sektory/společnosti mají nejlepší investiční doporučení?“. V něm jsme se mohli mimo jiné dočíst, že podle průzkumu FactSet se v čele pořadí amerických společností s největším podílem doporučení k nákupu usadila společnost Thermo Fisher Scientific. Ta se těší 100 % podpoře. Mě a jistě i vás tak zajímá, jak taková společnost asi vypadá.

České stránky firmy uvádí, že „Thermo Fisher Scientific je největší světový výrobce hmotnostních spektrometrů (MS) s kvadrupolovými analyzátory, iontovou pastí, trojitých kvadrupolů, orbitrapů, sektorových MS i FTMS s ICR celou. Tyto hmotnostní spektrometry jsou používány ve spojení s chromatografickým dělením jako LC/MS nebo GC/MS systémy, ale i samostatně jako vysokorozlišující organické sektorové analyzátory, systémy pro měření izotopických poměrů (IRMS), ICP-HRMS, ICP-MC-HRMS a další. Pro spojení s MS dodáváme HPLC systémy Dionex Ultimate v různých konfiguracích: od isokratických po kvarternární gradientové, vysokotlaké RSLC systémy s pracovním tlakem až 1250 bar, nano HPLC či biokompatibilní systémy. Pro nano HPLC nabízíme i zajímavý systém nanoEASY. Námi dodávané hmotnostní spektrometry však můžeme spojit s HPLC systémy všech předních výrobců této instrumentace“. Takže o potenciálu výrobků firmy si i laik udělá rychlý obrázek ...

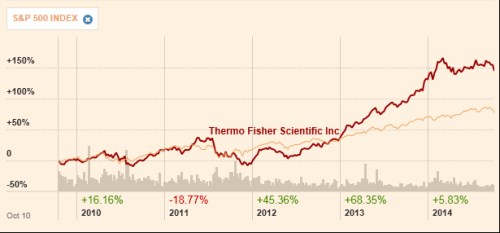

Humor stranou, nyní pohled na výkonnost akcie. Na konci roku 2012 na tom byla TFS s návratností po roce 2009 stejně, jako celý trh. Pak přišla raketa, letos ale přešla na plochou dráhu letu:

Zdroj: FT

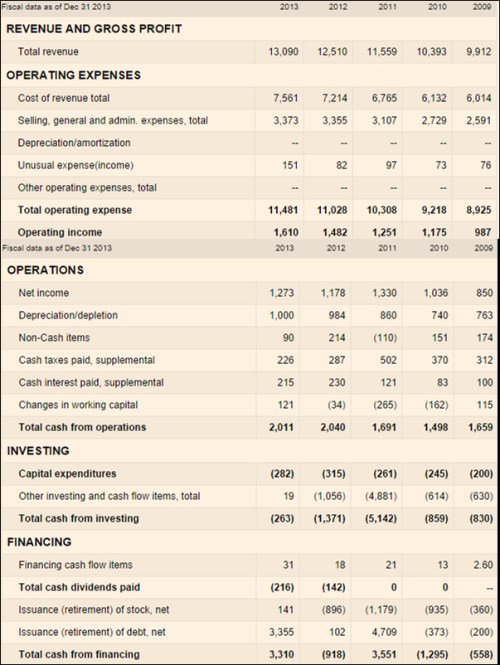

Na TFS jsem se nikdy předtím nedíval a čekal jsem, že se ukáže firma s rychlým růstem tržeb. Růst tu je, ale o žádnou raketu nejde. Tržby se za posledních pět let zvýšily z 9,9 na 13 miliard dolarů, provozní zisk z 0,987 na 1,6 miliardy dolarů. Co cash flow?

Tok provozní hotovosti je poměrně stabilní – za posledních pět let dvakrát 1,6 miliardy dolarů, dvakrát 2 miliardy dolarů. Investice na úrovni CapEx jsou hluboko pod těmito hodnotami, společnost ale občas něco koupí a pak provozní CF celkové investice nepokrývá (2011). Co se týče CF po CapEx, dosáhl jeho průměr za posledních pět let asi 1,5 miliardy dolarů. To jest, firma měla v průměru 1,5 miliardy dolarů na další investice (akvizice), splátku dluhu, výplatu hotovosti akcionářům, či navyšování zásoby hotovosti v rozvaze.

TFS se v posledních dvou letech rozhodla vyplácet dividendu, před rokem 2013 vykupovala akcie. Poslední tři roky také navyšuje dluh, což v roce 2013 mělo za důsledek zvýšení zásoby hotovosti o celých 5 miliard dolarů. Úročený dluh přitom dosáhl 9,5 miliard dolarů, čistý dluh asi 4 miliardy dolarů a jeho poměr k EBITDA asi 1,5. Při stabilitě CF firmy to můžeme považovat za konzervativní úrovně. To vše ale byly jen přípravy na rok 2014 – v pololetí letošního roku se rozvaha výrazně změnila směrem k mnohem vyššímu dluhu (12,5 miliardy dolarů), nižší hotovosti a vyšším dlouhodobým aktivům. Čistý dluh k EBITDA (minulého roku) tak dosahuje 4,6, což už je o něčem jiném.

V roce 2014 se z TFS do určité míry stala jiná firma. Minimálně v tom smyslu, že CF po CapEx bude muset znatelným způsobem proudit směrem ke snižování dluhu. Ale měl by se změnit o toto CF. Pointa je taková, že si tu z hlediska odhadu budoucnosti těžko vystačíme s nějakým standardem z posledních pěti let. Takže jen pro zajímavost: Pokud by relevantním krátkodobým základem pro CF, které bude k dispozici akcionářům, bylo oněch 1,5 miliard dolarů, a nechali jsme je růst dlouhodobě o 4,8 % ročně, hodnota vlastního jmění společnosti odpovídá jeho současné kapitalizaci. Co se týče krátkodobého růstu zisků, neměl by to být problém – analytici očekávají v příštím fiskálním roce meziroční růst EPS z cca 6,9 na 7,9 USD (tedy asi 14 %). A průměrný růst dosáhl v posledních letech 15,5%:

Čísla vypadají zajímavě. Jak ale bylo uvedeno, letos se výrazně změnila rozvaha společnosti – bylo to kvůli akvizici Life (TFS bude nyní reportovat čtvrtý byznys segment - Life Sciences Solutions). Celá věc si tak i z tohoto důvodu zaslouží větší analytickou pozornost než to minimální, které jsem prezentoval zde. Jde zejména o to, jak se se změnou aktiv a hlavně pasiv – vyšším zadlužením, změní schopnost firmy generovat hotovost svým provozem a jak velkou část CF (a jak dlouho) bude muset firma věnovat na snižování ne zrovna nízkého dluhu. Jak bylo konstatováno v úvodu, analytici mají jasno – TFS je unisono „buy“.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.