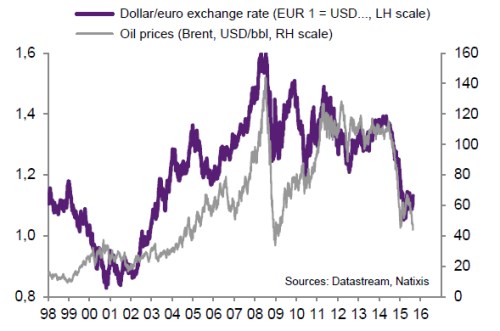

V posledních týdnech došlo k posílení eura vůči dolaru. Jde o pozoruhodný vývoj, protože zároveň nastal pokles cen ropy a ten by měl naopak tlačit na oslabování eura. Jak totiž ukazuje následující graf, klesající ceny ropy jdou obvykle ruku v ruce s oslabováním eura, naopak vyšší ceny ropy často doprovází posilující euro. Z vyznačeného vývoje posledních týdnů je pak patrné, jak se ceny ropy a kurz eura k dolaru oddělily:

Podle našeho názoru existuje i přes výše popsaný vztah několik důvodů, proč by mělo euro pokračovat v posilování. Prvním z nich je rozdíl v evropských a amerických sazbách. Sazby jsou v nižší v eurozóně a to znamená, že euro by po jeho počátečním oslabení mělo začít posilovat. Jen tak totiž dojde ke srovnání dolarových a eurových návratností u investic do dluhopisů.

Očekáváme také, že americká monetární politika se bude jen velmi pomalu pohybovat směrem k restrikci. Příčinou je klesající tempo globálního růstu, pokles cen ropy, velmi nízká inflace a oslabování renminbi a dalších měn rozvíjejících se zemí. K tomu se přidává konec akutní fáze řecké krize a zlepšení v oblasti ekonomického růstu eurozóny. Objem krátkých pozic na euru také klesl a zahraniční investoři se opět vracejí na evropské dluhopisové a akciové trhy.

Pro další posilování eura hovoří i vysoké úspory vytvářené v eurozóně a to samé platí o vnějších přebytcích. A pokud bude Čína chtít pokračovat v oslabování renminbi, bude muset zvýšit (či pomaleji snižovat) své rezervy. I to by mělo vést k posilování eura k dolaru. Ukazuje na to vývoj po roce 2002, kdy můžeme pozorovat vysokou korelaci mezi změnou těchto rezerv a posilováním eura. Příčinou může být to, že ke zvyšování rezerv jsou používány právě nákupy eura.

Zdroj: Natixis