Mario Draghi při spuštění QE několikrát zopakoval, že ECB udělá cokoliv jakýmkoliv nástrojem, který bude mít k dispozici, aby dosáhla toho co potřebuje. Při svých běžných vystoupeních toto varování vždy pečlivě zopakuje.

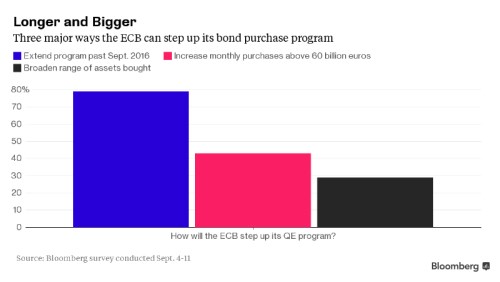

Pravděpodobnost toho, že by skutečně mohlo dojít k rozšíření evropského QE roste. Více jak dvě třetiny dotázaných ekonomů agenturou Bloomberg očekávají, že ECB během následujících devíti měsíců oznámí zvýšení objemu svých nákupů. Sama centrální banka k takovému uvažování přispěla když upravila svoje vlastní očekávání až do roku 2017 co se inflace a možného hospodářského růstu týče. Dále přetrvává obava, že domácí poptávka není schopna převzít vedoucí pozici místo exportu, který zatím ekonomiku táhl vpřed. Tváří v tvář globálnímu zpomalování však již nebude pravděpodně schopen tuto roli zastávat. To samozřejmě nenechalo nikoho chladným a všichni si dobře vybavili slova Draghiho, kde proklamoval flexibilitu programu co do objemu, délky a kompozice nákupů.

Evropa si určitou dobu užívala období dobrého růstu, snad možná i vyššího než by za normálních okolností mohla dosáhnout, ale v poslední době čelí zpomalení a inflace je znovu nebezpečně blízko nule. Proto 68 % oslovených ekonomů věří, že ECB zvýší objem nákupů v rámci programu QE.

Z těch co očekávají změny v QE, věří největší část v prodloužení programu až za avizovaný dosavadní konec, kterým dosud je září 2016. Růst evropské ekonomiky je křehký, nedávno EMU ohlásila růst HDP o 0,4 % poté co v prvním vzrostlo o 0,5 %. Podmínky pro získání úvěru se ve druhém čtvrtletí také zlepšily, je to jednodušší a tak jejich objem znovu vzrostl. Přesto obavy přetrvávají a hlavním tématem zůstává zpomalení v Číně, vůči kterému je více právě Evropa exponovaná než například Amerika. Na pozitivní náladě nepřidala ani série nedávných turbulencí na finančních trzích, když některé země devalvovaly svoje měny, aby podpořily své ekonomiky.

ECB v současné době očekává, že eurozóna poroste o 1,4 % v roce 2015, o 1,7 % v roce 2016 a 1,8 % v roce 2017. Očekávání inflace byla pro rok 2017 snížena na 1,7 %. Jednak snaha dodržet svůj odhad a také očekávání nízké nebo žádné inflace spíše přidávají důvody pro úpravu evropského QE. Velkou ránu inflaci zasadily ceny ropy, které se propadly pod 50 USD a tak se promítají do většiny produktů spotřebního koše, což vede k velmi nízké míře inflace. Očekává se však, že pozitiva z nízkých cen ropy převáží nad negativy a nakonec ve střednědobém horizontu inflace dosáhne svého dvouprocentního cíle.

Zdroj: Bloomberg