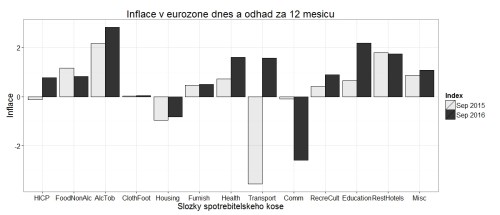

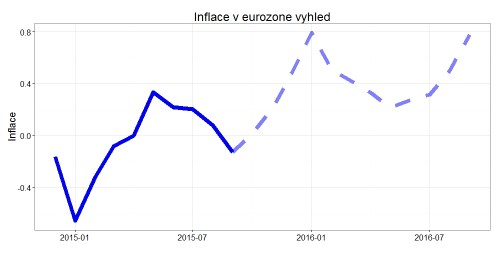

Aktualizováno Inflace v eurozóně vyskočila v říjnu vzhůru nazpátek k nule. Podle našeho názoru tak v září označkovala své dno. I když se zatím nejedná o žádnou revoluci, následující měsíce by mohly přinést citelnější nárůst dynamiky cen. Do inflačních střev sice zatím nevidíme, počítáme ale s tím, že dynamiku cen zatím dál táhne dolů převážně oddíl doprava - tedy nízké ceny ropy. Jejich efekt by měl ale časem vyprchat. Od konce října 2014 do začátku roku 2015 totiž ropa na světových trzích ztratila skoro 50 % a tento rok se zatím nic podobného neděje neděje. A pokud u toho i zůstane, tak efekt levné ropy z inflace vyprchá a v eurozóně můžeme na začátku příštího roku z blízkosti nuly poskočit do okolí 1 %.

To by neměla být pro delší dluhopisy dvakrát příznivá zpráva. V dnešní seanci ale negativní reakci nečekáme. Dluhopisy již včera postrašila vyšší německá inflace a výsledek za celou eurozónu ve světle Německa spíše skončil lehce pod očekáváním.

Současně v Evropě dál klesá nezaměstnanost. Ta v září poklesla na nejnižší úrovně od začátku roku 2012. Velice dobře si vede i Česko, které má druhou nejnižší míru nezaměstnanosti v EU (4,8%). Mezi jednotlivými členskými zeměmi však i tak přetrvávají hluboké rozdíly. Zatímco německá nezaměstnanost zůstává na 4,5%, což je méně jak polovina průměru eurozóny, v Řecku nebo ve Španělsku stále nezaměstnanost přesahuje 20%. Do budoucna očekáváme další pokles nezaměstnanosti, který by měl být ale více tažen právě slabšími články eurozóny. Prostor pro pokles nezaměstnanosti v Německu nebo v Česku již tak velký není. Zato v nich brzy můžeme vidět výraznější mzdové tlaky.