Poslední velká vlna obav z deflace přišla v polovině roku 2014, kdy začal propad cen ropy. Svého vrcholu tyto obavy dosáhly až v polovině roku letošního, když byl zaznamenán prudký pokles globální průmyslové výroby, po kterém přišla devalvace v Číně. Na trhy dolehl strach z recese v průmyslu a očekávaná inflace i výnosy dluhopisů reagovaly poklesem. Ten se ve vyspělých ekonomikách dostal až na historická minima.

Když už se zdálo, že vše směřuje k nejhoršímu, začaly z ekonomiky přicházet pozitivní signály. Nastala rally průmyslové výroby, čínská měna se stabilizovala a poslední data z amerického trhu práce jsou mnohem silnější, než se čekalo. Inflace ve vyspělých ekonomikách se zvedla z cyklického dna a trhy by během následujících 12 měsíců mohly být překvapeny její výší. To ale určitě neznamená, že by mělo dojít na slova těch, kteří už roky varují před hyperinflací. A dokonce to ani neznamená, že globální deflační tlaky byly úplně zažehnány. Ty nejhorší deflační obavy ale máme pravděpodobně za sebou a pro toto tvrzení argumentuji několika důvody.

Prvním z nich je vývoj globální průmyslové výroby. Její význam na celkové ekonomické aktivitě ve vyspělých zemích sice dlouhodobě klesá, přesto však byla pozornost trhů v posledních měsících zaměřena právě na ni. Oslabení tu totiž bylo mnohem silnější než v celé globální ekonomice, příčinou jsou zejména změny v čínské ekonomice, propad komoditních sektorů a pokles investic do energetiky, ke kterému došlo v USA. Právě tyto faktory stály v jádru popsaného růstu obav z deflace, nyní se však zdá, že jejich síla upadá. Aktivita opět roste a týká se to většiny velkých vyspělých ekonomik a zejména eurozóny. Ani zdaleka nejde o boom, ale můžeme hovořit o posunu k běžnějšímu tempu růstu.

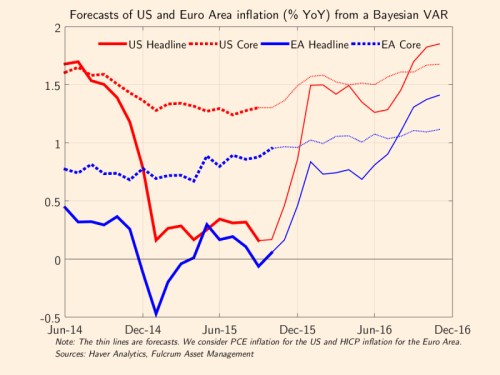

Za druhé došlo k zastavení poklesu míry inflace ve vyspělých ekonomikách. Tento pokles byl ve většině zemí odrazem vývoje cen komodit, tato epizoda je ale nyní u konce. V následujícím grafu je vyznačen dosavadní vývoj inflace v USA a eurozóně (celková a jádrová inflace) a vývoj očekávaný v příštím roce:

Vedle samotné inflace dochází i k růstu inflace očekávané. Centrální banky sice od počátku tvrdily, že efekt klesajících komodit se na inflaci projeví pouze přechodně, trhy si tím ale nebyly tak jisté. Nyní se ovšem zdá, že očekávání už se zvedají ze svého dna, i když se ještě nedostala na úrovně dosažené před posledním deflačním šokem. Rozhodující roli zde hraje vývoj v USA, kde se trhy pravděpodobně hodně obávají ukvapeného zvednutí sazeb.

V neposlední řadě kleslo i riziko dalších devalvací čínské měny. Pokud by měly pokračovat, docházelo by k exportu deflačních tlaků z čínské do celé globální ekonomiky. Zdá se však, že čínská vláda dospěla k závěru, že taková strategie není v jejím zájmu, ohrozila by totiž vstup renminbi do SDR. Jmenované důvody tedy pravděpodobně vedou k tomu, že hrozba globální deflace je už za svým vrcholem. A dluhopisové trhy to možná ještě plně nepochopily.

Autorem je Gavyn Davies.

Zdroj: FT