Trendy se jak se zdá vracejí nejen v módě, ale i v investování. Dividendové tituly, které byly ještě nedávno považovány za nudné, jsou nyní okrasou akciových trhů. Důvod je jednoduchý. Volatilita, která od počátku roku cloumá trhy, vede investory k hledání stabilních titulů, o které mohou obohatit svá portfolia. Zbavuji se tak akcií z rychle rostoucích odvětví jako jsou kupříkladu technologie a upřednostňují společnosti, které vyplácejí mastné dividendy.

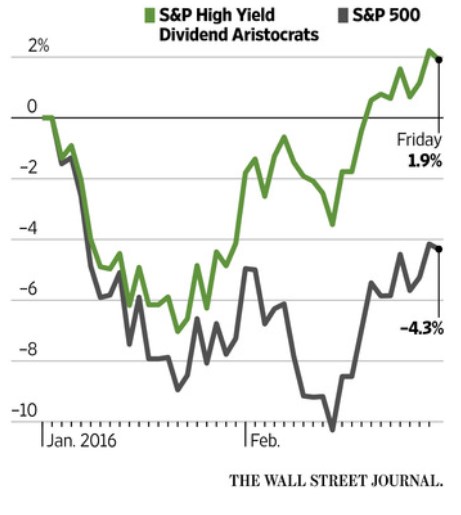

Na obrat trendu ukazuje i letošní vývoj indexu titulů s vysokou dividendou S&P High Yield Dividend Aristocrats Index, jehož součástí jsou ty společnosti z S&P Composite 1500, které každoročně během posledních 20 let zvýšily dividendu. Tento index od začátku roku 2016 včetně dividend roste o 1,9 procenta. To je podstatně lepší výsledek, než negativní celkový výnos 4,3 procenta, jakého dosáhl referenční S&P 500.

Celkový výnos od počátku roku 2016

Zatímco od roku 2009 až do konce roku minulého dividendové tituly zaostávaly za růstem trhu, nyní investice generující příjem najednou zaručují i prémii. Ačkoliv slušný růst amerických akcií z minulého týdne znamená, že by mohly únor ukončit v zisku, analytici i investoři nadále zůstávají opatrní, což by mohlo i nadále podpořit dividendové tituly. Jen v lednu index Dow Jones Industrial Average ztratil 5,5 procenta a obavy o nerovný globální hospodářský růst, nízké ceny ropy, nevýrazné firemní výsledky a vysoká ocenění nebyly doposud zcela rozptýleny. Na obzoru se navíc rýsuje páteční report z amerického trhu práce. Od toho investoři čekají další vodítka s ohledem na kroky amerického Fedu a zvyšování sazeb v letošním roce. Argentina dosáhla předběžné dohody v rámci dlouhotrvajícího sporu s hedge fondy o dluhopisy po splatnosti a Evropská centrální banka by dle očekávání měla na zasedání 10. března pokračovat v dalším uvolňování měnové politiky.

Jedním z důvodů, proč je poptávka po dividendových titulech tak vysoká, jsou právě klesající očekávání investorů, že Fed skutečně letos přikročí k několika zvýšením sazeb. To je způsobeno jednak klesajícím výhledem globálního růstu, ale kupříkladu i přijetím záporných úrokových sazeb v Japonsku. Po letech padajících sazeb vysoce ceněné dluhopisy generují malé příjmy a dluh hodnocený jako „junk“ investory čím dál více znervózňuje poté, co v loňském roce zaznamenal první ztrátu od finanční krize. V konečném důsledku se tak někteří investoři přiklánějí k sektoru utilit anebo jiným blue-chip titulům, které z pohledu dividend vnímají jako bezpečnější. Index S&P Utility tak včetně dividend od počátku roku připisuje bezmála 7 procent.

Někteří investoři nicméně uvádějí, že sázka na dividendu je ve skutečnosti daleko riskantnější než by se mohlo na první pohled zdát. Právě tituly vyplácející dividendy totiž často utrpí zvyšováním sazeb, protože investoři v takovém případě preferují rostoucí úroky bezpečných dluhopisů. A letošní zvyšování sazeb amerických stále zůstává ve hře. Navíc dividendové tituly se budou muset vypořádat se stejnými výzvami současného tržního prostředí, které již poškodily jiné sektory.

Zdroj: WSJ