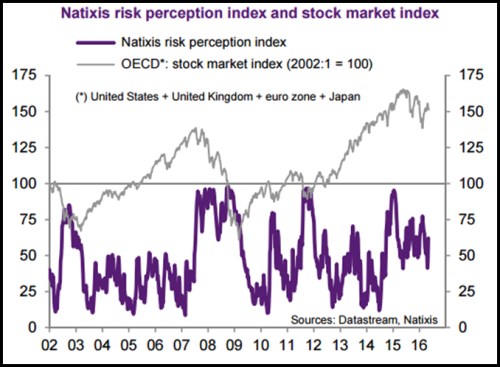

Od roku 2002 panuje silná korelace mezi vývojem averze k riziku na straně jedné a cenami rizikových aktiv na straně druhé. Platí to pro rizikové spready na trzích s korporátními dluhopisy, kurzy měn rozvíjejících se zemí, jejich akciové trhy i trhy s CDS a také pro trhy akciové (viz první graf s vývojem indexu vnímaného rizika a cen akcií v zemích OECD). Prudký růst averze k riziku sebou nese korekce akciových trhů, nízká averze k riziku jde naopak obvykle ruku v ruce s rostoucími cenami akcií:

Silná korelace panuje i mezi averzí k riziku a vývojem na trhu s ropou. Růst cen ropy konkrétně obvykle doprovází pokles averze k riziku. Takový vývoj by ale znamenal, že ceny ropy mají dominantní roli na všech trzích s rizikovými aktivy. Lze takovou situaci nějak vysvětlit? Svůj význam zde hraje ropný sektor v USA. Firmy v něm jsou totiž financovány zejména rizikovými dluhopisy s vysokým výnosem. Tím se vysvětluje, proč růst cen ropy snižuje riziko v této oblasti a vede k poklesu rizikových spreadů na trhu obligací s nízkým ratingem.

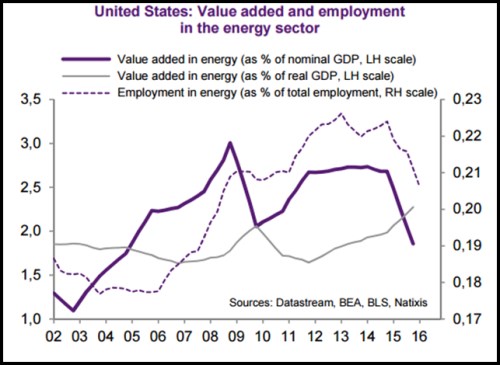

Celá ekonomika Spojených států se navíc stala mnohem více závislou na těžbě ropy. Jak ukazuje druhý obrázek, přidaná hodnota tvořená energetickými společnostmi v poměru k nominálnímu i reálnému produktu (fialově a šedě) se trendově zvedá až do roku 2014 (následný pokles byl vyvolán prudkým poklesem cen ropy). Přerušovanou křivkou je vyznačen vývoj zaměstnanosti v energetice (v poměru k celkové zaměstnanosti). I zde dochází k dlouhodobému nárůstu, který dokonce pokračuje rovněž v roce 2015 a v roce letošním. Je tak pochopitelné, že trhy s rizikovými aktivy v USA reagují na růst cen ropy pozitivně.

Na druhou stranu lze ale těžko vysvětlit, proč by ceny ropy měly plošně ovlivňovat trhy s rizikovými aktivy po celém světě. Růst cen ropy sice vedle zemí, které ji těží, začal pozitivně působit i na ekonomiku USA, ovšem na eurozónu, Japonsko a rozvíjející se země jako Čína nebo Indie působí stále negativně. Obtížně se tak například vysvětluje, proč by měl růst cen ropy táhnout nahoru ceny akcií v Evropě. Popsaná dominantní role, kterou ropa už nějaký čas na globálních trzích hraje, je tak z fundamentálního hlediska těžko ospravedlnitelná.

Zdroj: Natixis