Minulý týden jsem se ve svých komentářích začal trochu více věnovat německým akciím. Jedním z hlavních důvodů je jejich relativně nízká valuace (viz Bubliny? Možná ano. Inflace? Určitě ne). Podívejme se tedy dnes na dalšího zástupce tohoto trhu a to starou dobrou poštu.

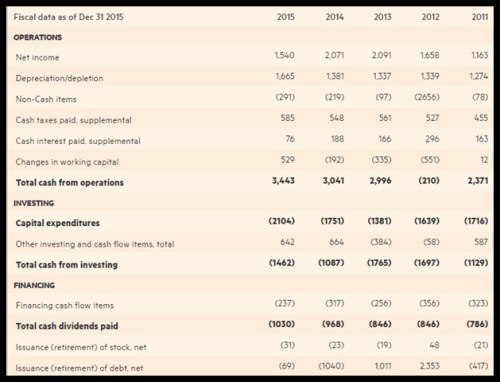

Pošta a logistika tak, jak ji provozuje , dovede docela slušně vydělávat. Provozní tok hotovosti už čtvrtým rokem v řadě roste a v roce 2015 se dostal na 3,44 miliard eur. Firma pak nemá obvykle problém s pokrytím investic tím, co vydělala na provozu. Po CapEx jí v minulém roce zbylo více než 1,3 miliardy eur, v roce 2014 to byla podobná částka. Dividendy se v roce 2015 vyšplhaly na 1 miliardu eur, takže se rýsuje celkem jednoduchý mustr – akcionářům vyplatit téměř tolik, kolik vyděláme:

Zdroj: FT

Akcie DP (v grafu žlutě) se po většinu času relativně pevně drží celého indexu DAX (zeleně). Dokonce se zdá, že nejednou funguje jako zajímavý předstihový indikátor dalšího vývoje na německém trhu. Od počátku roku 2015 si titul prošel trendovým sešupem, z kterého se letos snaží vzpamatovat. Tyto snahy dostaly kapitalizaci DP na 31,5 miliardy eur:

Zdroj: FT

S betou na hodnotě 0,88 se požadovaná návratnost u akcií DP bude pohybovat kolem 4,8 %. Na ospravedlnění uvedené kapitalizace by pak například stačil tok volné hotovosti ve výši necelých 900 milionů eur rostoucí dlouhodobě o 2 % ročně. Jinak řečeno, pokud by DP dokázala zvyšovat své cash flow dlouhodobě o (cílovou) inflaci, stačí, aby v krátkém období pro akcionáře generovala oněch 900 milionů eur. Jak jsme ovšem viděli výše, DP toho pro akcionáře dokáže už nyní vytvořit znatelně více. Trh (investoři) tedy implicitně čeká, že se její výsledky znatelně krátkodobě zhorší, nebo bude její cash flow dlouhodobě klesat.

Pro následující dva roky analytici čekají v podstatě stabilní tržby, v roce 2016 by měly zisky znatelně vzrůst nad úroveň dosaženou v roce 2014. V roce 2017 už by růst zisků měl být umírněnější (viz další graf, jde o zisky na akcii). Pokud by se tok hotovosti choval alespoň trochu podobně, jasně by se ukázalo, že trh je příliš skeptický a cena akcie by měla reagovat odpovídajícím způsobem. Detailnější analýza by se zaměřila zejména na onen výhled, ale základní teze už jednodušší být nemůže. A na jejím základě se mě samotnému zdá, že DP je titulem, který ukazuje, že německé akcie mezi předražené trhy současnosti nepatří.

Zdroj: FT