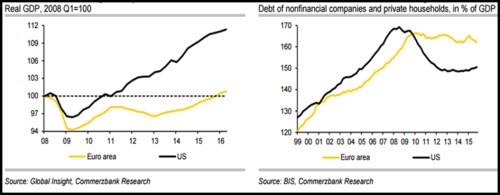

Nikdy nezapomenu na devátý srpen roku 2007. Sazby na peněžních trzích ten den vystřelily prudce nahoru, banky si přestaly důvěřovat. ECB jim musely poskytnout 94,8 miliardy eur. Šlo o začátek finanční krize. Devět let poté tato krize ještě úplně neskončila, jak ukazují například problémy italských bank. Devět let krize je přitom hodně dlouhá doba. Asijská krize vypukla v roce 1997 a trvala dva roky. Neobvyklá délka té současné je v eurozóně jasně patrná i na vývoji HDP. Produkt se totiž na své předkrizové úrovně dostal až na počátku letošního roku (viz první graf, ve kterém je žlutě vyznačen vývoj HDP eurozóny a černě vývoj produktu v USA).

Po roce 1980 trvaly bankovní a finanční krize obvykle asi dva roky. V USA trvalo zotavení z posledního kolapsu tři a půl roku a srovnání s americkou ekonomikou je pro Evropu alarmující i z jiného důvodu: Problémy americké ekonomiky byly mnohem vážnější, než tomu bylo v Evropě. Američané byli ale v jejich řešení razantnější. Například vlastnictví domů majitelů, kteří nebyli schopni splácet hypotéku, bylo rychle převedeno na banku a dům byl následně prodán v aukci. V Itálii ale podobný proces trvá sedm let.

Americké banky také rychle odepsaly ztráty, které během krize vznikly, a vláda jim pak poskytla potřebný kapitál (někdy dokonce proti jejich vůli). Regulátor uzavřel řadu regionálních bank a americký bankovní sektor se nyní díky tomu nachází v mnohem lepším stavu než jeho evropský protějšek. Americké domácnosti také snížily své zadlužení na přijatelnou úroveň, ovšem v eurozóně se zadlužení soukromého sektoru v podstatě nezměnilo (viz druhý z výše uvedených grafů).

Američané tedy jednali rychle a podařilo se jim konsolidovat rozvahy bank i soukromého sektoru. Evropa naopak čas, který jí poskytla ECB, promarnila. Namísto toho řada vlád odkládá potřebné změny a klopýtá vpřed na úkor jiných zemí. Portugalci by určitě nevyměnili reformní vládu, kdyby jim ECB nepomáhala s dluhovou službou tím, že výrazně snižuje sazby u portugalských dluhopisů. Itálie se může reformám vyhýbat také hlavně díky ECB. Ta tak svou politikou snižuje tlak na evropské vlády, které pak nedělají své domácí úkoly a neřeší strukturální problémy monetární unie. Eurozóna tedy čelí možnosti, že se tyto problémy stanou chronické.

Autorem je hlavní ekonom Jörg Krämer.

Zdroj: Commerzbank