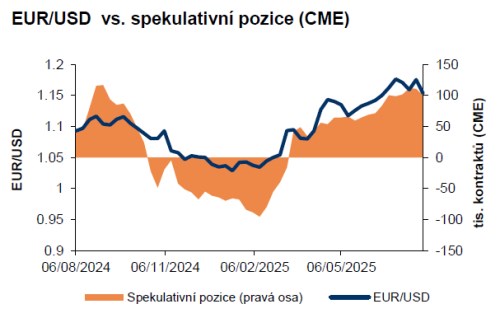

Volatilita eurodolaru znovu vzrostla, když ji přivodily nejen nové informace o obchodních dohodách, měnové politice, ale také nečekaně vysoké zhoršení na trhu práce. Po odeznění těchto důležitých makroekonomických událostí by mělo přijít klidnější období, kterému by z fundamentálního pohledu měla dominovat americká inflační data za červenec.

Co se týká inkriminovaných inflační dat – v nich půjde opět o to, zdali se projeví efekt vyšší cel. Až dosud by totiž růst cen, který by bylo možné přiřadit vyšším clům, relativně nízký, přičemž se zdá, že jej z části absorbují firmy a z části je průsak do cen odložen díky předzásobení. Z tohoto důvodu bude trh opět bedlivě sledovat výsledek jádrové inflace a v ní speciálně růst cen zboží. Vyšší hodnota 0,3 % meziměsíčně - tj. více než kolik činí tržní konsensus (i náš odhad) - by pak byla zřejmě vzata Fedem jako signál, že je třeba držet neutrální komunikaci, a to i v situaci, kdy se trh práce již nejeví tak zdravě. Trh by to mohlo vést k tomu, že by něco ubral ze sázek na to, že Fed sníží v září oficiální úrokové sazby, což by dolaru mohlo na čas prospět.

Pokud jádrová inflace zrychlí tak, aby Fed udržel svoji kredibilitu, bude muset být připraven minimálně komunikovat přísnější politiku. V tomto kontextu je důležité, že D. Trump nyní dostal možnost obsadit jeden z uvolněných postů ve vedení Fedu. Jméno nového kandidáta bude pro trh signálem, zdali kredibilita americké centrální banky může s Trumpem vybranými lidmi opravdu významně utrpět (což by pro dolar nebylo dobré).

Jestřábí ČNB pomůže koruně udržet dosažené zisky, slabší dolar by mohl vést i k jejich krátkodobému rozšíření

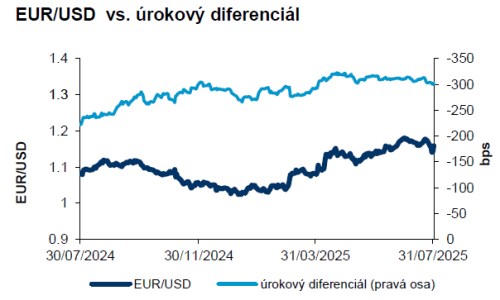

Česká koruna se ve druhé polovině července usadila pod hranicí 24,60 EUR/CZK, povzbuzena rozšiřujícím se úrokovým diferenciálem vůči euru a relativně solidními tuzemskými makro daty. Snad jen s výjimkou bleskového odhadu HDP, které zaostalo za očekáváným mezikvartálním růstem o 0,2 %. Tento týden bude na česká makro data nabitý, byť červnový výsledek průmyslu i maloobchodu už bleskový odhad HDP bral v potaz (=> růst spotřeby a přibližná stagnace průmyslu) a pro korunu tak půjde spíše o čísla druhého řádu.

Tím hlavním bude v tomto týdnu předběžný odhad inflace za červenec (úterý). Po červnovém meziročním růstu na 2,9 % odhadujeme zvolnění na 2,6 %, lehce pod tržním koncensem (2,7 %). To by samo o sobě mohlo krátkodobě zchladit ambice koruny. Vysoká míra nejistoty ale panuje ohledně cen potravin, které jsou od začátku roku extrémně rozkolísané a mohou výsledné číslo ovlivnit oběma směry.

Z pohledu ČNB ale bude ostře sledovaná stále zvýšená jádrová inflace. Kombinace setrvačné inflace ve službách a silného momenta (imputovaného) nájemného hovoří ve prospěch stability sazeb na čtvrtečním zasedání. Do toho lze očekávat jestřábí rétoriku guvernéra Michla, což se koruně bude dle našeho názoru zamlouvat.

Pokud by navíc začal znovu ztrácet i americký dolar, například v reakci na rostoucí sázky na dřívější pokles sazeb, pak by mohla koruna prolomit i hranici 24,50 EUR/CZK. Mimo krátkodobé fluktuace ale máme za to, že koruně aktuálně chybí impulsy k významnějším ziskům.

Více v přiloženém dokumentu ZDE.