Jako velmi jednoduchý indikátor toho, že na americkém akciovém trhu „přituhuje“, lze využít trh práce – vývoj nezaměstnanosti a růstu mezd. Zatímco podle prvního ukazatele už bychom měli mít hodně nakročeno minimálně k akciové korekci, růst mezd je zatím dost utlumen (čerstvá data k nám dorazí v pátek, velká změna se nečeká). Podobná jednoduchá měřítka mají své výhody, ale i nevýhody. Podívejme se tedy dnes spolu na trochu sofistikovanější aktuální pohled na pravděpodobnost recese v USA a tudíž i na pravděpodobnost větších problémů na akciovém trhu.

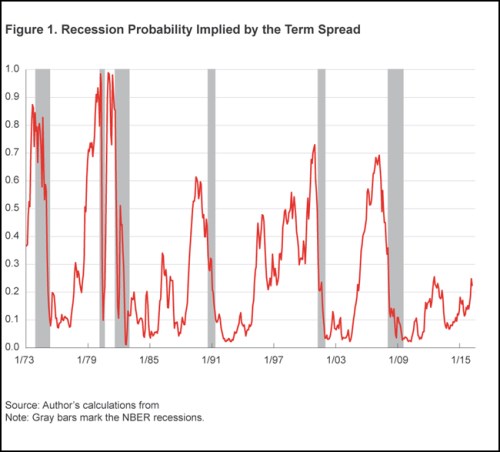

Čerstvou analýzu na toto téma zpracoval Emre Ergungor z Federal Reserve Bank of Cleveland. Nejdříve se věnuje výnosové křivce, jejíž sklon v minulosti fungoval jako poměrně spolehlivý předstihový indikátor. V současné době tomu tak být nemusí, protože výchozí bod křivky – krátkodobé sazby, je značně omezen ve svém pohybu směrem dolů (sazby nemohou klesnout výrazně pod nulu). Pokud bychom přesto věřili, že vypovídací schopnost sklonu výnosové křivky zůstává veliká, budeme následující graf interpretovat podobně, jako v úvodu zmíněnou situaci na trhu práce: Pravděpodobnost recese je stále hodně nízko, i když postupně roste:

Zdroj: Fed

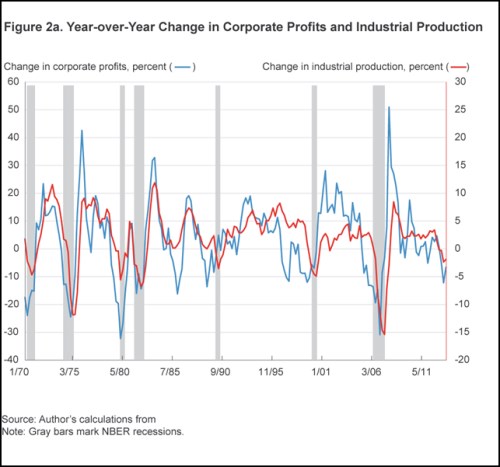

Ergungor se také věnuje vývoji korporátních zisků, průmyslové produkci a investicím. Zjišťuje, že meziroční změna čtvrtletních zisků o jedno čtvrtletí předbíhá vývoj produkce a investice. Jinak řečeno, zdá se, že firmy podle aktuálního vývoje zisků nastavují své následné investice i aktivitu. Jaká je tedy současná situace v této oblasti? Shrnuje jí další graf:

Zdroj: Fed

Zisky tedy předchází změny ekonomické aktivity, což ještě nedávno nebyla dobrá zpráva, protože ziskovost amerického korporátního sektoru na tom v posledních měsících nebyla zrovna dobře (viz také jeden z mých nedávných příspěvků zaměřující se na toto téma). Nicméně vyšší ceny ropy by se měly promítnout do vyšší ziskovosti energetického sektoru a sektorů s ním souvisejících a následně i do jejich investic. Dostáváme se tak opět k tomu, jak, významným se tento sektor pro americkou ekonomiku a akciový trh stal. Předchozí „zisková recese“ byla ne neprávem považována za jeden z varovných signálů, pokud nyní přijde udržitelný obrat (naznačen i v grafu), šlo by o významný pozitivní signál.

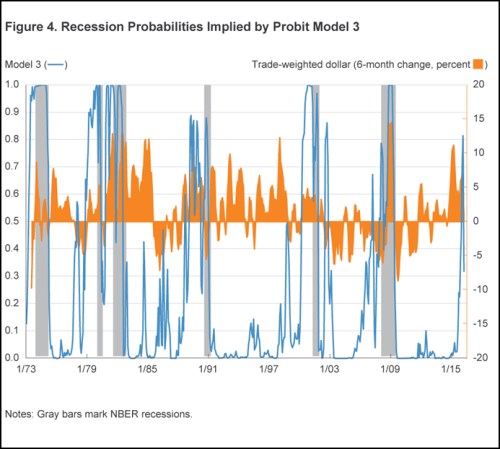

Pokud dáme vše dohromady (signály výnosové křivky a korporátních zisků) a přidáme k nim ještě informace vysílané samotným akciovým trhem (čímž se v této úvaze trochu zacyklíme), dostaneme následující graf vývoje pravděpodobnosti recese v USA:

Zdroj: Fed

Z grafu vidíme, že pravděpodobnost recese v poslední době prudce klesla, předtím se ale po relativně krátkou dobu nacházela na dost vysokých úrovních (podle grafu šlo dokonce o dost těsný únik). Vidíme i to, že tomu předcházelo prudké posilování dolaru (oranžově) a tudíž i utahování podmínek na finančních trzích (můžeme hovořit o pasivním utahování monetární politiky). Fed si ale dnes už na podobný jev podle všeho bude dávat mnohem větší pozor, než třeba v minulém roce. Na druhou stranu se zdá, že každý větší rozjezd americké ekonomiky vnímá jako příležitost ke zvedání sazeb bez ohled na to, jak asymetrickým rizikům tato ekonomika čelí.

Závěr je tedy vlastně jednoduchý: Pravděpodobnost recese je nyní malá, ukazuje na to jak situace na trhu práce, tak složitější pohled a modely založený na výnosové křivce a vývoji korporátních zisků. Nějaký velký rozjezd ale nečekejme kvůli tomu, jak má Fed nastaveny své priority. Takový normalizační klid.