Německo nemá fiskální deficity a nezaměstnanost se v této zemi drží na velmi nízkých úrovních. Možná právě proto se investoři domnívají, že německá ekonomika stojí na pevných nohou a ceny akcií i obligací se tak nacházejí na optimistických úrovních. Podle našeho názoru ale tato země trpí vážnými strukturálními problémy a netěší se tak dobrému zdraví, jak se investoři domnívají.

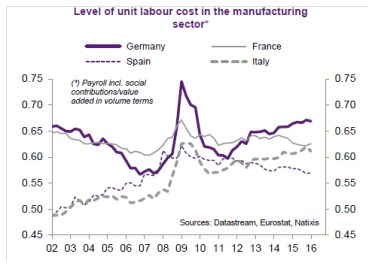

První problematickou oblastí je zhoršující se nákladová konkurenceschopnost. Pohled na vývoj jednotkových nákladů práce ULC (viz první graf) totiž ukazuje, že konkurenceschopnost německé ekonomiky upadá. Tento vývoj pak pomáhá vysvětlit poměrně slabé investice korporátního sektoru. Příčinou růstu ULC, které se nyní nachází nad ULC Francie, Španělska i Itálie, je růst mezd, který ovšem doprovází stagnace produktivity.

Stagnující produktivita v německém průmyslu je poměrně velkým překvapením. Jde totiž o odvětví s vysokou přidanou hodnotou, které se dlouhodobě snaží o modernizaci svého výrobního kapitálu. Pravděpodobně jde o důsledek pokrizového chování firem, které se rozhodly držet zaměstnanost na předkrizových úrovních a nesnižovat výrazněji počet zaměstnanců. Důsledkem je pak vedle stagnující produktivity i zhoršující se ziskovost německého korporátního sektoru.

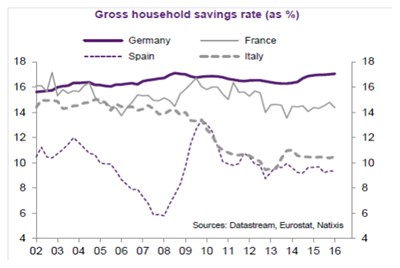

Dalšími dvěma problémy je stagnující výrobní kapacita, která odráží omezené investice německých firem, a vysoká míra úspor domácností. Její porovnání s dalšími velkými evropskými ekonomikami přináší druhý obrázek. Míra úspor je v Německu dlouhodobě nejvýše a nadále stoupá. Nejnižší míru úspor nalezneme ve Španělsku a v Itálii:

Proč se míra úspor nachází v Německu tak vysoko? Pravděpodobně je to důsledek obav spojených se stárnutím populace. K tomu se přidává příjmový efekt – německé domácnosti se snaží udržet výši svých budoucích příjmů na stabilní úrovni. Ovšem v prostředí klesajících sazeb to znamená, že jejich úspory musí růst. Výsledkem jsou vysoké úspory, které vedou k obrovským vnějším přebytkům.

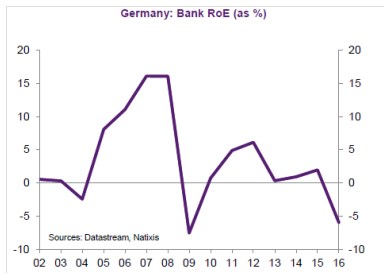

V neposlední řadě je třeba zmínit problematický stav německých bank, který se promítá i do jejich návratnosti vlastního jmění ROE. Její vývoj ukazuje poslední obrázek, z něhož je zřejmé, že ROE německého bankovního systému dosáhlo vrcholu v předkrizových letech, poté nastal prudký pokles a v současné době se tato návratnost pohybuje kvůli ztrátovosti bank v záporných hodnotách:

Jak tedy bylo uvedeno, na první pohled se může zdát, že německá ekonomika si vede velmi dobře, protože vláda dosahuje vyrovnaného rozpočtu a nezaměstnanost se drží na nízkých hodnotách. Investoři by ale měli být opatrní, protože zároveň dochází ke zhoršování konkurenceschopnosti, produktivita práce a kapacity výrobního sektoru stagnují, domácnosti nadměrně spoří a bankovní sektor se nachází v hlubokých problémech.

Zdroj: Natixis