Na počátku října začalo zveřejňování výsledků dosažených obchodovanými společnostmi ve třetím čtvrtletí tohoto roku. Hovoří se o tom, že takzvaná zisková recese bude pokračovat, a to již šestým čtvrtletím v řadě. Já patřím k těm, kteří se domnívají, že tato recese skončila ve druhém čtvrtletí a ve druhé polovině tohoto roku již nastalo zlepšení. Podívejme se ale na celou věc detailněji.

WSJ přinesl na konci září článek, ve kterém se píše: „Třetí čtvrtletí mělo přinést návrat růstu zisků amerických společností. Jenže nyní se podle průzkumu provedeného mezi analytiky čeká, že společnosti obchodované v indexu S&P 500 vykáží další pokles zisků.“ Jak jsem uvedl, já věřím, že zisky dosáhly dna ve druhém čtvrtletí. Jedním z důvodů mého optimismu je to, že ke své analýze používám vývoj provozní ziskovosti korporátního sektoru a data od Thomson Reuters. Dalším důvodem je vývoj tržeb obchodovaných firem.

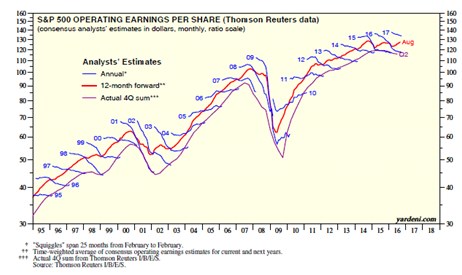

Ve svých výpočtech a odhadech dávám velkou váhu časově váženému průměru očekávaných zisků v následujících 12 měsících. Tento indikátor obvykle velmi dobře ukazuje, jak se budou vyvíjet zisky skutečné. Na počátku října v něm budou mít zisky očekávané pro letošní rok váhu tří dvanáctin a zisky očekávané pro rok 2017 váhu devíti dvanáctin. Tento indikátor pak ukazuje, že očekávané zisky se od svého dna odrazily někdy na jaře a pohybují se směrem k 129,2 dolaru na akcii, což je blízko k předchozímu maximu dosaženému v roce 2014.

Následující graf ukazuje vývoj očekávaných zisků pro dané roky (modře) a vývoj očekávaných zisků pro následujících 12 měsíců, jejichž kalkulace byla popsána výše. Z obrázku je zřejmé, že očekávané zisky pro daný rok se v čase obvykle snižují a doposud to platí i o očekávaných ziscích pro roky 2016 a 2017. Jak ovšem bylo uvedeno, dvanáctiměsíční očekávané zisky již svého dna dosáhly a nyní směřují směrem nahoru:

Zdroj: Blog Eda Yardeniho