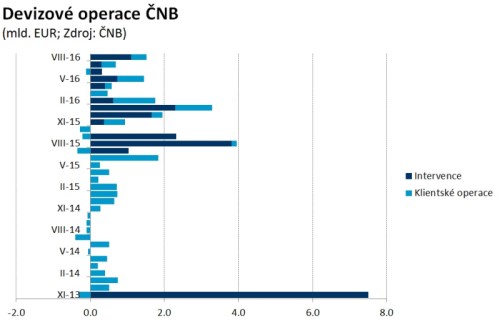

Po několika vcelku nudných měsících, kdy se ČNB nemusela až tak snažit udržet korunu nad intervenční hranicí, se v srpnu situace po čase znovu obrátila. Tentokrát musela centrální banka na trhu nakoupit více než jednu miliardu eur, takže se rozsahem svých intervencí přiblížila situaci z přelomu roku, čímž znovu zvýšila objem svých devizových rezerv na srpnových 70,6 mld. EUR. Kromě miliardy eur z trhu ještě ČNB nakoupila další skoro půl miliardy od státu, který eura získaná v EU vyměňuje za koruny v ČNB jako ve směnárně.

A jak se zdá, ČNB se nenudila ani v září. I když rozsah zářijových devizových intervencí se dozvíme až za měsíc, devizové rezervy leccos napovídají už nyní. Zvýšily se totiž v posledním měsíci o 2,8 mld. EUR na nový historický rekord 73,4 mld. a je přitom pravděpodobné, že část z tohoto navýšení jde na vrub intervencím. Nakonec to, že koruna je až obdivuhodně přikovaná k intervenční hranici a jen minimálně a krátkodobě se od ní odpoutává, znamená, že centrální banka musí konat…, tedy když už se sama z vlastní vůle rozhodla v listopadu 2013 řídit devizový kurz.

Za nutností intervenovat vidíme dva základní důvody. Tím prvním je fakt, že česká ekonomika je díky zahraničnímu obchodu natolik silná, že dokáže hladce pokrýt dividendové i úrokové náklady placené do zahraničí a ještě jí pár miliard zůstane. Tyto peníze si pak firmy chtějí vyměnit za koruny, čímž by za normálních okolností českou měnu posílily. Druhým důvodem může být atraktivita koruny pro zahraniční spekulanty. Čím blíže budeme konci kurzového režimu, tím více se budou snažit situace využít a zkusí „se podílet“ na očekávaném posílení kurzu po exitu. A nejspíš to nebudou jen tak „malé“ částky, jako vidíme doposud.

Možná právě sem směřuje i zdůraznění možnosti zavedení záporných úrokových sazeb, které se objevilo v zápisu z minulého jednání bankovní rady. Hovoří se v něm, že „není možné vyloučit zavedení záporných měnově-politických sazeb jako nástroje na podporu kurzového závazku či hladkého průběhu opuštění závazku“. Zvlášť první část věty je zajímavá nejen proto, že ČNB se doposud stavěla docela jasně proti experimentování s negativními sazbami, když navíc na trhu již jsou. Předpokládáme, že symbolický pokles oficiálních sazeb v tomto směru s korunou nejspíše nijak nepohne, zatímco případné důsledky do ekonomiky by mohly být dost těžko odhadnutelné. Nakonec ČNB bude muset stejně čelit faktu, že provést exit bude mnohem náročnější (i s ohledem na nutnost intervenovat) ve srovnání s jeho „hladkým“ zavedením.