Zařadí se letecká doprava mezi odvětví, ve kterých proběhnou významné strukturální změny? Možná ano. David Fickling na Bloomberg Gadfly poukazuje na posuny v poptávce po letadlech a srovnává dvě letecké společnosti: Cathay Pacific Airways a Qantas Airways. Ta druhá prý tlačí na Airbus a , aby vyráběli varianty letadel A350 a 777X, které budou schopny přeletět ze Sydney do Londýna, či New Yorku bez mezipřistání. Dodat by je měli do roku 2022. Qantas by tak měly disponovat letadly, které jsou schopny s nadsázkou řečeno obletět celý svět, zatímco Cathay stále objednává letadla, jejichž dolet je znatelně menší.

Pokud by se věci vydaly směrem, kterým tlačí Qantas, mělo by to negativní dopad na uzlová letiště, takzvané huby. Odnesl by to tedy Londýn, Hong Kong, Singapur a další. Tento strukturální posun by mohl znamenat, že zejména byznys třída se bude přesouvat k rychlejším přímým letům a na aerolinky jako Cathay, či Singapure Airlines zbudou klienti, na nichž realizují jen nižší marže. Celé odvětví se tak může začít polarizovat na osách delší/kratší lety a vyšší/nižší marže.

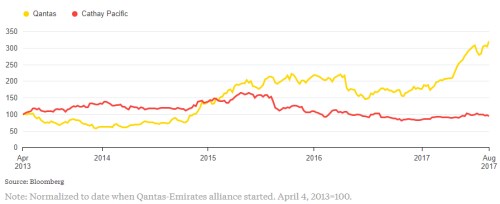

Do cen akcií se promítá řada věcí a faktorů, je proto těžké spojovat jejich vývoj s jedním jevem, či událostí. Na Bloombergu interpretují následující graf jako možný důkaz toho, že Qantas má se svou strategií u investorů větší úspěch, než Cathay. Jisté je, že Cathay investory nedokáže už nějakou dobu nadchnout vůbec ničím a za poslední čtyři roky je její cena stále zhruba na stejné úrovni. Qantas poskytuje mnohem pestřejší obrázek a i díky posledním měsícům je její návratnost mnohem zajímavější:

Pohled na analytický konsenzus na FT ukazuje, že minimálně v roce 2017 a 2018 se žádná revoluce v tržbách Qantas nečeká – tržby by měly jen velmi mírně růst. Na druhou stranu je ale zřejmé, že výše uvedené se týká dlouhodobějšího výhledu a vývoje konkurenčních výhod. Qantas v letošním a minulém fiskálním roce vydělala na provozním toku hotovosti 2,7 – 2,8 miliardy australských dolarů, proinvestovala asi 1,3 – 1,6 miliardy dolarů. Dost jí toho tedy zbývá pro akcionáře a ve fiskálním roce 2017 dokonce začala vyplácet dividendy (261 milionů dolarů). Její rozvaha je relativně silná a z finančního hlediska tu je vše pod kontrolou a rezervy jsou.

Cathay si v roce 2016 prošly znatelným poklesem tržeb, ale pro rok 2017 a 2018 už se čeká mírný růst. Pohled na tok hotovosti této společnosti už budí mnohem smíšenější pocity, protože investice většinou značně převyšují provozní tok hotovosti. Volné cash flow je tedy v záporu. To se dá přijmout, či dokonce uvítat se silnou vírou v to, že tyto investice ponesou v budoucnu své ovoce. Konzervativní investor a analytik ale těžko skousne to, že firmu tento vývoj táhne do dosti vysokého zadlužení, ale i přesto stále vyplácí dividendy (byť nijak vysoké). Tady je možná zaděláno na „Tesco“ problém a ona stagnace ceny akcie popsaná výše uvedeným grafem je možná ještě příliš optimistická.