Dnešek přinesl potvrzení, že celková i jádrová inflace v eurozóně v září stagnovala. Německý průzkum ZEW ukázal, že se očekávání o ekonomice v říjnu mírně zlepšila. Čekalo se víc, ale index na trzích následky nezanechal. Odpoledne naplnila očekávání americká průmyslová výroba, která se zvedla po srpnovém poklesu, ačkoli její výkon ještě částečně brzdilo počasí. Firemní výsledky dnes díky velkým bankám GS a MS vypadají dobře.

Co se týče dat, jejich vliv je celkově omezený. Americký průmysl podpořil rozjetý dolar a mírně přispěl k růstu výnosů v USA. Na akciích však jeho vliv nevidíme a zlepšit situaci se nedaří ani výsledkům bank. Zatímco hlavní evropské indexy postupně navyšují svůj dnešní růst, americké se stále drží jen kolem nulové změny.

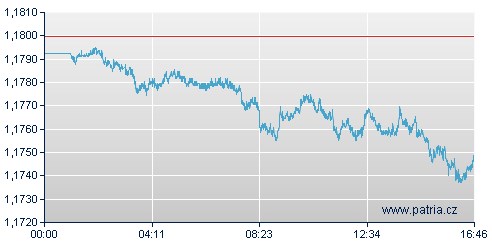

Výnosy evropských dluhopisů na rozdíl od těch amerických mírně klesají, což přispívá k poklesu eurodolaru na 1,1745. Dolar ovšem sbírá zisky napříč hlavními měnovými páry a značně se mu daří i proti drahým kovům, respektive tyto v dolarovém vyjádření slušně klesají.

Koruna si z dnešního obchodování odnáší další mírné posílení na 25,76 za euro. Během dne zkoušela víc, ale její pohyb byl odpoledne zpomalen. Značný růst českých, zvláště krátkých, výnosů v konfrontaci s poklesem těch německých dává koruně výhodu, které se může promítat do dalších postupných zisků.