Pokud se na současný vývoj ve světové ekonomice podíváme trochu s odstupem, zjistíme, že by se mohl naplnit vítaný normalizační scénář. V mnohých z nás mohou sice z pochopitelných důvodů hovory o normalizaci vyvolávat pocity nelibé, v případě globální ekonomiky by ale šlo o věc skutečně pozitivní: Přišlo by upevnění jejího růstu a stabilizace, což umožní stažení monetární stimulace. Jde o ekonomický ekvivalent propuštění pacienta z jednotky intenzivní péče. A celé to dává naději, že poslední krize nebyla definitivním koncem dlouhého období Velkého uklidnění, ale jen jeho přerušením.

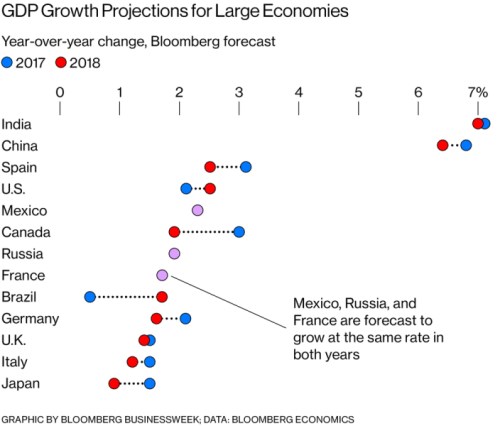

V následujícím grafu, o který se s námi dělí Business Week, jsou přehledně vyznačeny očekávané růsty vybraných ekonomik pro letošní a příští rok. Nejde o růžový obrázek v tom smyslu, že by příští rok měli všichni upalovat ještě rychleji, než letos. Podle ekonomů by ale americká ekonomika měla o něco zrychlit – s ohledem na černé labutě v Bílém domě značně pozitivní zpráva. Čína by měla jen o něco málo zpomalit - s ohledem na možná čínská rizika opět dobrá zpráva. A Japonsko by mohlo také o něco zpomalit, ale mělo by stále růst, což je na jeho standardy velmi vítané. Zpomalit by mělo i Německo, výrazně pak Španělsko a Kanada, hodně zrychlit by naopak měla Brazílie. Ruský růst by se měl i nadále pohybovat kolem 2 %, podobné je to s Francií:

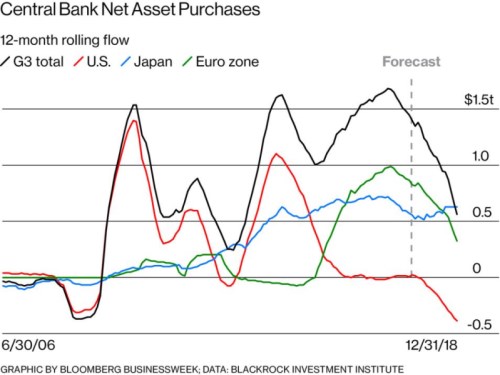

Podobných odhadů můžeme přirozeně najít, či sami vytvořit více. Na rozdíl od řady pokrizových let se nyní vedle úvah o síle poptávky již dere do popředí zájmu i diskuse o nabídkové straně ekonomiky a volných kapacitách (tedy diskuse o inflačních tlacích, Phillipsově křivce, atd.). Každopádně se ale zdá být dost dobře možné, že globální růst bude i nadále dost silný na to, aby centrálním bankám umožnil (či si dokonce vynutil) další stahování jejich stimulačních nástrojů. V druhém dnešním grafu jsou vyznačeny projekce společnosti týkající se nákupů aktiv ze strany centrálních bank v USA, eurozoně a Japonsku:

Pokud se někdo domnívá, že akciové trhy byly v pokrizových letech taženy nahoru pouze „tištěním peněz“, pak by pro něj měl výše uvedený graf zřejmě působit jako značná motivace k prodejům (viz i můj předchozí příspěvek „Když rozvahy centrálních bank rostly, akcie posilovaly. Co přinese stagnace a pokles rozvah?“). Očekává se totiž, že Fed začne svá aktiva prodávat (jeho rozvaha se bude snižovat). ECB bude své nákupy značně omezovat a i když BoJ bude dvanáctiměsíční plovoucí objemy nákupů držet na přibližně stejných úrovních, celkové injekce likvidity od těchto tří centrálních bank výrazně poklesnou. Spolu se zvedáním sazeb nás tak bude příští rok v tomto scénáři čekat dosud nevídané ekonomicko – monetární normalizace.

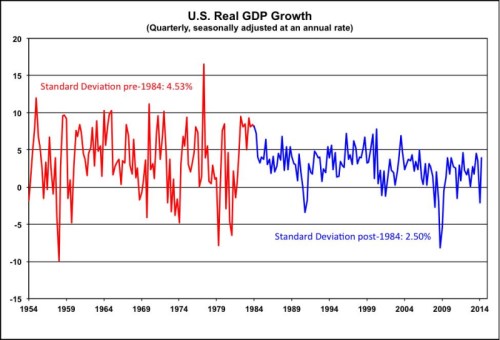

Jak jsem ovšem zmiňoval v úvodu, na celou věc je podle mne nejlepší hledět jako na paralelu s propouštěním pacienta z jednotky intenzivní péče poté, co se jeho stav postupně znatelně zlepšil. S ohledem na dlouhý seznam rizik, kterým globální ekonomika potenciálně čelí, je asi těžké si představit, že bychom se namísto k volatilním dlouhodobým stagnacím posunovali zpět k Velkému uklidnění. Možné to ale je. Konec konců, záleží jen na nás, zda následující roky znamenají návrat do červeného, či znatelně klidnějšího období vyznačeného v posledním grafu (čtvrtletní růsty americké ekonomiky):

Zdroj: Moneyandbanking