Během pokrizových let se často hovořilo o nástupu dlouhodobé stagnace, dluhovém supercyklu či novém normálu. Důvodem bylo utlumené oživení americké ekonomiky, které nedosahovalo síly, na kterou jsme byli zvyklí během předchozích cyklů. V ekonomice přetrvávaly dezinflační tlaky a investiční výdaje se držely na nízkých úrovních. Liz Ann Sondersová z investiční společnosti Charles Schwab ovšem poukazuje na to, že současný vývoj dává za pravdu optimistům, kteří čekali obrat v investicích a kapitálových výdajích (Capex). Ty se totiž nyní stávají „světlým bodem ekonomiky a je pravděpodobné, že v roce 2018 budou přímo zářit“.

Oficiální data v USA pracují s Capexem jako s „reálnými investicemi do hmotných aktiv mimo investic do bydlení“. Podle Sondersové nyní hned několik vedoucích ukazatelů indikuje, že Capex bude procházet boomem. Mimo jiné na to ukazuje vývoj ziskovosti amerického korporátního sektoru. Historický vývoj posledních 40 let ukazuje, že ziskovost předbíhá investice asi o jeden rok. Obchodované společnosti si prošly čtyřmi čtvrtletími ziskové recese, která skončila ve druhém čtvrtletí roku 2016. Pak přišlo oživení a dvojciferný růst zisků. Navíc se zdá, že tento boom bude pokračovat v příštím roce. A tato situace nahrává tomu, aby se zvedl i Capex.

Není pravděpodobné, že by současný ekonomický cyklus skončil bez toho, aby předtím došlo ke zvednutí investic. Posledním čtyřem recesím předcházel investiční boom, během něhož Capex rostl kolem 20 % ročně. V současné době jsme na samém počátku takového oživení a podle Sondersové se dá čekat investiční boom zejména v technologickém sektoru. Vedle rostoucí ziskovosti by mu měl nahrávat i globální úvěrový boom, který znamená, že banky jsou ochotnější poskytovat finance pro investice.

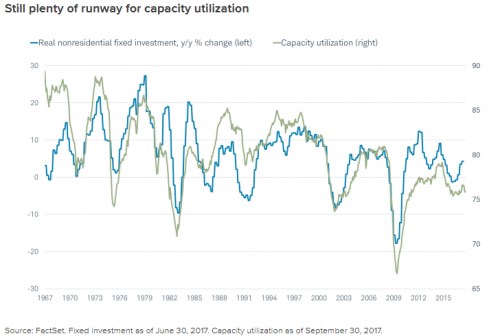

V neposlední řadě by oživení investic mohlo být podpořeno navrhovanými změnami v americkém daňovém systému. Konkrétně by se jednalo o 100% odpis investic, který bude pravděpodobně umožněn jen na přechodnou dobu, ale byl by retroaktivní s platností od září 2017. Navíc využití výrobních kapacit je stále poměrně nízké. A jak ukazuje historie a následující graf, vrcholu v investicích bylo obvykle dosaženo v době, kdy využití kapacit dosahovalo znatelně vyšších hodnot. I to by naznačovalo, že Capex má ještě znatelný prostor pro růst. „Klienti se mě často ptají, proč byl investiční cyklus dosud tak utlumený. Odpovídám jim, že důvodem je možná to, že se zatím stále jen rodí. A pro příští rok je namístě optimismus,“ uzavírá Sondersová.