Jedním z tipů Merrill Lynch na investici pro rok 2018 je telekomunikační společnost Communications. Tedy firma z odvětví, které není zrovna oblíbencem investiční komunity a která by tak měla poskytovat skutečně pádné důvody pro zlákání k nákupu. Je tomu skutečně tak?

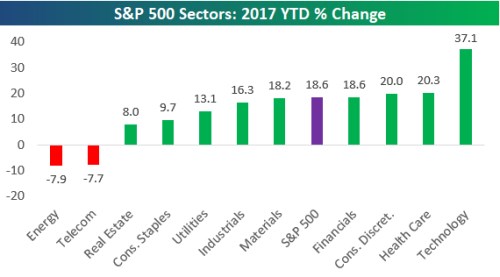

Pokud se podíváme na následující obrázek, zjistíme, že telekomunikace jako celek letos investorům nadělily téměř 8 % ztráty. Hůře na tom jsou už jen fanoušci energetiky, ale jen velmi mírně. Výrazně může těmto nešťastníkům ovšem pomoci, pokud jde zároveň o nadšence do technologií, zdravotní péče, či třeba zboží dlouhodobé spotřeby:

Zdroj: Bespoke

ML „prodává“ své doporučení na koupi s tím, že je „globální jedničkou v poskytování digitálního světa“. Firma sama o sobě tvrdí, že má v USA nejspolehlivější síť a po celém světě provozuje 109,5 milionu retailových přípojek. K tomu poskytuje komunikační a informační služby plus zábavu, takže se dá hovořit o nějaké diverzifikaci.

Verizon ve třetím čtvrtletí tohoto roku dosáhl slušných výsledků, počet svých stálých zákazníků zvýšil o 274 000 a po delší době se pozitivně vyvíjely i tržby v segmentu mobilní telefonie. ML zvýšila svou cílovou cenu u tohoto titulu z 52 na 55 dolarů, konsenzus se přitom pohybuje mírně nad 50 dolary a cena na trhu se nachází na 52,8 dolarech. I to potvrzuje, že ML jde proti proudu, ale zase ne tak moc – i kdyby se cena na trhu dostala během příštího roku na cenu cílovou, znamenalo by to posílení o necelá 4 %. Onen konsenzus naopak implikuje oslabení ceny akcie, což se jen tak nevidí.

I kdybychom uvěřili tomu, že je nízkorizikovou společností s malou požadovanou návratností, žádná investiční hitparáda by se při naplnění cílové ceny ML nekonala. A vlastně to vše budí otázku, zda trh není skutečně již hodně vysoko, když nejlepší tipy od jedné z významných firem na Wall Street nabízí potenciál pro posílení v řádu nízkých jednotek procent. Nehovořím jen o Verizonu, ale i o – viz předchozí příspěvek. Optimismus ML by tak budil spíše obavy (ale podíváme se tu ještě na některé tituly z její nabídky).

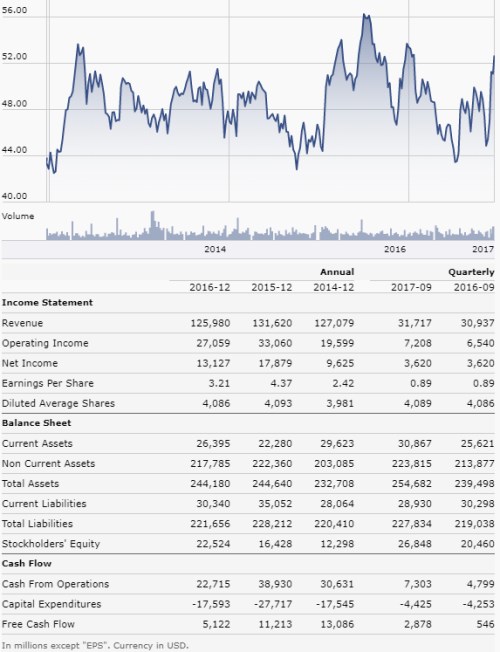

Pokud pohlédneme na následující graf, vidíme, že akcie Verizonu se pohybuje na beztrendové horské dráze a poslední týdny přinesly znatelný optimismus. Ten bude bezesporu souviset s oněmi čtvrtletními výsledky:

Zdroj: Morningstar

Z výsledků je vidět, že v roce 2016 došlo ke znatelnému zhoršení tržeb, zisků, provozního toku hotovosti a volného toku hotovosti (přestože firma značně osekala investice). Z posledních dvou sloupců je ovšem také zřejmé, že letos se výsledky zlepšují a tento příběh bude zřejmě základem jak tržního optimismu posledních týdnů a měsíců, tak doporučení od ML.

Já se na věc dívám tak, že současnou kapitalizaci firmy ve výši 215,3 miliardy dolarů by ospravedlnil stabilní roční tok hotovosti generované pro akcionáře ve výši 14 miliard dolarů ročně. S mírným růstem by stačilo asi 13 miliard dolarů - tedy v podstatě to, co vydělal v roce 2014. Pokud by se mu brzy tento návrat do minulosti povedl, firma je cca férově oceněná, na další růst ceny akcie by ale bylo třeba většího pozitivního překvapení. Citlivost na další čtvrtletní výsledky bude každopádně určitě vysoká.