Nejdříve ty dobré zprávy: Pokud vyloučíme zombie apokalypsu a náhlý spontánní propad cen aktiv, můžeme očekávat, že v příštím roce bude pokračovat současný pozitivní vývoj v globální ekonomice. Ta by tak měla i nadále růst nad trendem, ovšem inflace by se měla zvedat jen mírně. Poslední data dokonce naznačují, že momentum globální ekonomiky je ještě lepší, než se čekalo, a vstup do nového roku by tak měl být podle Joachima Felse a Andrewa Ballse ze společnosti Pimco skutečně silný. Jaká jsou ale ty horší zprávy?

K výše uvedeným plusům můžeme započítat i kombinaci nízkých sazeb a optimismu na finančních trzích, který uvolňuje finanční podmínky. Navíc se dá čekat fiskální stimulace v USA a některých dalších zemích. Čína se zase snaží potlačit přílišnou volatilitu na domácích trzích a v ekonomice, fundament se zlepšuje i v celé řadě dalších rozvíjejících se zemích. Pimco tak čeká, že světový produkt v příštím roce poroste o 3 – 3,5 %, což zhruba odpovídá vývoji v roce letošním.

Investoři by si ale měli být vědomi toho, že tento pozitivní obrázek už je odražen v cenách aktiv a konsenzu. Období letošního a příštího roku by navíc mohlo představovat vrchol současného cyklu a investoři by se tak měli pomalu začít připravovat na obrat. Mezi hlavní důvody patří zmíněná fiskální stimulace v USA, která sice krátkodobě podpoří poptávku, ale znamená „půjčování si z budoucnosti“. Fiskální expanze by měla dosáhnout přibližně 0,5 % HDP, polovina z toho bude vyvolána změnami daňového systému a druhá vyššími vládními výdaji. Tento krok je ale odrazem politického cyklu a ne reálnými potřebami ekonomiky. Prezident se totiž snaží naplnit své volební sliby ještě před dalšími významnými volbami a činí tak i přesto, že jeho kroky budou v delším období kontraproduktivní.

Je totiž zřejmé, že to poslední, co ekonomika ve stavu plné zaměstnanosti potřebuje, je krátkodobý impuls ze strany fiskální politiky, který v následujících deseti letech zvýší dluhy o 1 bilion dolarů. Potenciální růst tento krok nijak výrazně nezvýší a jeho negativní dopad ještě vzroste ve chvíli, kdy se sazby zvednou na vyšší úrovně. V neposlední řadě pak fiskální expanze a s ní spojený růst dluhů sníží prostor pro stimulaci ve chvíli, kdy jí bude skutečně potřeba.

Druhým rizikem, se kterým by trhy měly počítat, je možnost rychlejšího růstu mezd a inflace. Doposud k tomu z dobrých důvodů nedošlo a Phillipsova křivka zůstávala plochá. Mezi tyto důvody patří zejména globalizace a nové technologie, které snižují vyjednávací sílu zaměstnanců, nízký růst produktivity, předchozí neochota snižovat mzdy během recese v letech 2008 a 2009 a současný růst míry participace. Nicméně riziko přestřelení inflace v roce 2018 poroste, a to na globální úrovni. Strukturální faktory sice budou inflaci stále tlumit, ale faktory cyklické budou působit opačně včetně zmíněné fiskální stimulace a uvolněných finančních podmínek.

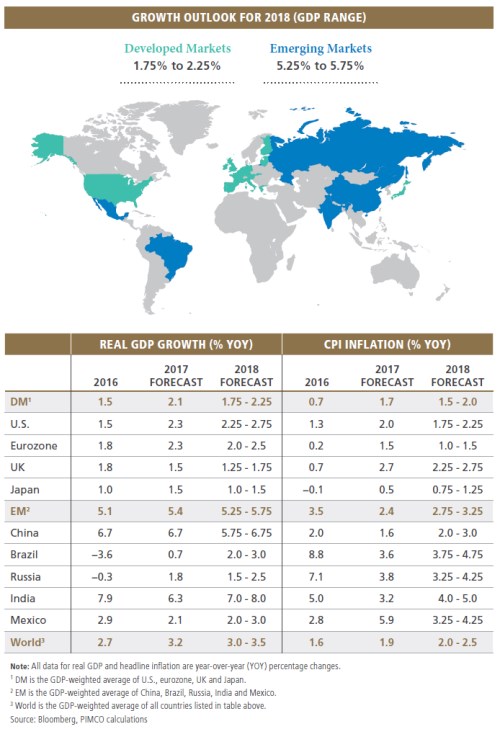

Třetím rizikem je příliš ukvapené stahování monetární stimulace. Centrální banky ji provádí v dobré víře, ale trhy a ekonomika si na stimulaci zvykly a její stažení tak bude složitým krokem. Podle základního scénáře společnosti Pimco zvedne Fed v roce 2018 sazby třikrát a ty se tak do konce roku dostanou na 2 – 2,25 %. Jeho rozvaha bude klesat, a to stále rostoucím tempem. ECB ke konci roku 2018 ukončí nákupy obligací a bude signalizovat zvyšování sazeb v roce 2019. Bank of Japan se bude v roce 2018 pokoušet o snížení své rozvahy, nebo o určité napřímení výnosové křivky, což by mohlo vést ke globálnímu růstu časových prémií na dluhopisových trzích. Růstové projekce společnosti Pimco pro příští rok jsou shrnuty v následujícím obrázku a tabulce:

Zdroj: Pimco