Globální hospodářský růst, štíhlejší rozvahy centrálních bank, transparentnost a načechrané ceny akcií. Trendy, se kterými by letos zlato mohlo velmi dobře kamarádit, říká ve výhledu na rok 2018 organizace World Gold Council. Role strategického aktiva by tak zlatu díky nim mohla zůstat i nadále,

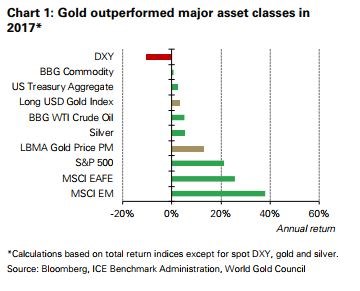

V uplynulém roce se drahému kovu vedlo velmi dobře. Co do výkonnosti překonalo všechny hlavní třídy aktiv kromě akcií (graf níže). Investoři i nadále přidávali zlato do svých portfolií: do burzovně obchodovaných fondů (ETF) s oporou ve zlatě nateklo za loňský rok 8,2 miliard USD. V dolarovém vyjádření se ceny zlata loni zvedly o 13,5 procenta, nejvíce od roku 2010. Organizace vidí vysvětlení v několika trendech, mimo jiné ve slábnoucím dolaru, ale také v možné nervozitě investorů z vysokých valuací akcií, která je přiměla diverzifikovat. Na nervy jim mohla zabrnkat také geopolitická nestabilita. Loňská výkonnost na zlatě přitom nebyla anomálií. Od roku 1971, kdy skončil zlatý standard, rostlo zlato v průměru o 10 procent ročně, poznamenává také WGC.

Co by poptávce po zlatě mohlo pomáhat v tomto roce?

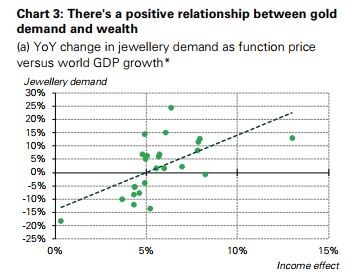

WGC předpokládá další, byť možná pomalejší hospodářský růst v Číně, která je největším trhem se zlatem na světě. V Indii, druhém největším trhu na světě, by se do ekonomiky mohly začít pozitivně promítat některá opatření, na příklad daň ze zboží a služeb nebo stažení některých bankovek z oběhu. Kroky jako tento by mohly mimo jiné zvýšit transparentnost. Průzkumy přitom ukazují, že rostoucí ekonomiky zlatu svědčí. Zvyšují se příjmy, což s sebou může nést větší poptávku po špercích a spotřební elektronice, kde je zlato jednou z výrobních komponent.

Pokračující světová ekonomická expanze pravděpodobně vyústí v utaženější měnovou politiku. Rostoucí sazby by sice pro investice do zlata mohly znamenat vyšší náklady obětované příležitosti, celková úroveň sazeb bude v porovnání s historickými daty ale i tak pořád nízká. Pot tlak by se navíc mohly dostat státní dluhopisy, které patřily k těm aktivům, jež měly z extrémně uvolněné měnové politiky centrálních bank část obzvlášť velký užitek.

Znepokojení může vyvolávat dění na akciových trzích, kde americké akciové indexy neúnavně šplhají na nová a nová historická maxima. Případná korekce na světových finančních trzích by mohla hrát do karet investorům s expozicí ve zlatě. Žlutý kov totiž ztráty v obdobích tísně na finančních trzích historicky zmírňoval.

A konečně čtvrtým faktorem ve prospěch zlata je transparentnější fungování trhů a jejich efektivita – trendy, které se nevyhnuly ani trhu se zlatem. Na příklad londýnská burza kovů LME lon zahájila iniciativu LMEprecious pro obchodování se spotovými, denními a měsíčními futures na stříbro a zlato. Cíl? Využít přísnějšího dohledu regulátorů, kvůli kterému rostou náklady na mimoburzovní (OTC) obchody mezi bankami a brokery. Právě ty londýnskému obchodování se zlatem dominují. Nové produkty přitom umožňují vstoupit na trh více různě velkým investorům.

Zdroje: WGC, Reuters