Aktualizováno Italská vláda představila v hrubých obrysech své první představy o rozpočtu na příští rok. A není to pěkné čtení. Italský desetiletý výnos vyskočil v reakci jako bodnutý včelou k 3,26 % a i když se později trochu uklidnil, vstup do nového týdne pravděpodobně bude velice nervózní.

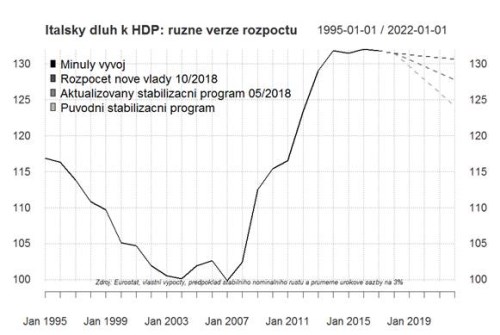

Italská vláda chce navrhnout rozpočet, který počítá příští rok s deficitem 2,4 % HDP. To je třikrát více, než určovala s Bruselem dohodnutá fiskální mapa. Ta počítala s deficitem 0,8 % HDP v tomto roce a s přebytkovými rozpočty v letech následujících. V novém hávu se rozpočet do přebytků nejbližších letech nepodívá. To bude pro Brusel i ratingové agentury těžko skousnutelné sousto. Itálie má po Řecku druhý největší veřejný dluh (přes 130 % HDP). Takovéto prohloubení plánovaných deficitů výrazně zhorší dluhovou trajektorii. Navíc jsou odhady hospodaření podepřeny pravděpodobně nerealisticky optimistickými odhady růstu italské ekonomiky. Na druhou stranu dobrou zprávou pro trhy je, že při stávajícím tempu růstu ekonomiky ani výraznější deficity v nejbližších letech pravděpodobně nepovedou bezprostředně k nárůstu veřejného zadlužení jako poměru k HDP (viz graf níže). Navíc výdaje vlády by se měly automaticky omezovat v případě, že výkon ekonomiky bude horší než plány ministerstva financí.

Problémem pro trhy také nemusí být pouze velikost deficitu, ale i struktura rozpočtu. Největším strůjcem rostoucí “díry” v italském rozpočtu je zavedení univerzální jednotné dávky pro všechny Italy. Ta sice může jednorázově zlepšit finanční situaci nejchudších, bez dalších opatření a reforem může ovšem také zakonzervovat Itálii v pasti dnešní nízké zaměstnanosti. Opatření má proto také řadu svých kritiků i na levé části politického spektra.

Klíčové pro další vývoj bude, jak na návrh rozpočtu zareaguje Brusel. Je možné, že se do předložení detailního návrhu (polovina října) zdrží agresivnějších komentářů a ponechá italskou vládu takticky čistě pod tlakem trhů. Je ovšem otázkou, zda do té chvíle vydrží ve funkci nadstranický ministr financí Giovanni Tria, kterého trhy chápaly jako tlumič blokující nejdražší rozpočtové plány. Jak ukazuje první návrh rozpočtu, jeho práce není vůbec jednoduchá.

TRHY

CZK a dluhopisy

Česká koruna zůstává pod tlakem, do kterého se dostala po zasedání ČNB. Částečně proto, že guvernér jednoznačně nepotvrdil další růst sazeb v tomto roce. Současně se však na české koruně ke konci týdne mohlo podepisovat rostoucí napětí kolem návrhu italského rozpočtu.

Zahraniční forex

Dosažení dohody o nových podmínkách v rámci zóny volného obchodu NAFTA mezi USA a Kanadou spolu se strachem z nového italského rozpočtu pomohlo zatlačit eurodolar až pod hranici 1,16.

Tento týden bude bohatý na data - především ta americká. Již dnes jsou na pořadu indexy podnikatelských nálad PMI v eurozóně (včetně Itálie) a ISM v USA. Na konci týdne nás pak čekají důležitá data z amerického trhu práce. Dodejme, že eventuální zakolísání amerických dat netřeba přeceňovat, neboť zářijové statistiky mohou být zatíženy hurikánovou sezónou.

Ropa

Cena ropy Brent zakončila týden v blízkosti 83 USD/barel, což za celý minulý měsíc znamenalo nárůst o 6 %, nejvíce od prosince 2017. Cena Brentu pak zároveň rostla již páté čtvrtletí v řadě, čehož jsme byli naposledy svědky v roce 2008.

Ústředním tématem posledních týdnů, které by mělo ropnému trhu dominovat i nadále, zůstávají íránské sankce. Ty začnou naplno platit od 4. listopadu, nicméně nejistota ohledně dodávek ropy z Íránů zachvátila trh již nyní. Pokud by se navíc ukázalo, že významní importéři íránské ropy (Čína, Indie aj.) se opravdu budou americkými sankcemi řídit, dopad na cenu by mohl být ještě výraznější.

Tento týden bude pozornost trhu upřena jak na stav zásob od API (úterý), tak od EIA (středa). V pátek přijde na řadu aktivita amerických těžařů, kteří minulý týden snížili počet aktivních vrtných souprav o 3 (celkem 863) a dále tak podpořili býčí náladu.