ECB má „intenzivní averzi k inflaci, k deflačním tendencím vykazuje větší toleranci“. Svůj mandát tedy vnímá asymetricky. Na stránkách VoxEU to tvrdí ekonom Ashoka Mody s tím, že tato asymetrie se projevila v letech 2001–2003, v červenci roku 2008, kdy ECB zvedla sazby, a hlavně v dubnu a červenci roku 2001, kdy také zvedala sazby, vyvolala tím paniku na finančních trzích a nakonec i recesi. ECB tehdy „bojovala s neexistující hrozbou inflace a nevšímala si probíhajícího ekonomického zpomalení, které tlačilo inflaci dolů“.

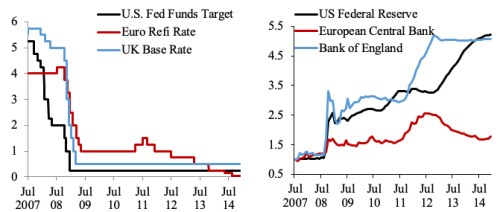

První z následujících dvou grafů ukazuje, jak se v reakci na finanční krizi vyvíjely sazby nastavené Fedem, ECB a Bank of England. Druhý graf ukazuje vývoj výše aktiv v rozvahách těchto bank. Ukazují, že ECB byla v boji s deflačními tlaky mnohem váhavější.

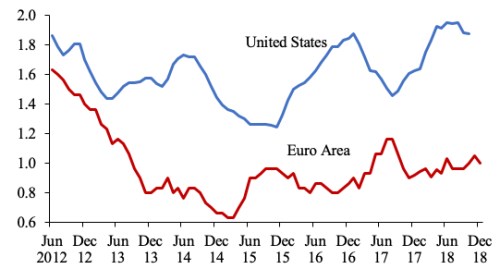

Výsledkem politiky ECB byl postupný pokles inflace hluboko pod cílové hodnoty, což ekonomiku eurozóny vážně poškodilo. V následujícím grafu nalezneme srovnání vývoje inflace v eurozóně s inflací v USA:

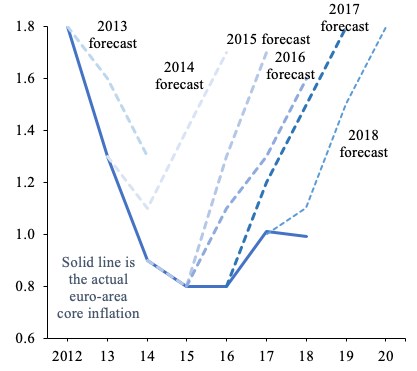

Mody píše, že vedení ECB nejdříve hodnotilo pokles inflace jako přechodný jev. Mario Draghi pouze říkal, že pokud se inflace bude držet nízko po delší dobu, ECB zareaguje. Podobná vágní prohlášení ale podle Modyho představovala „neúspěšný pokus zakrýt neshody ve vedení ECB“. ECB nakonec spustila program kvantitativního uvolňování až v lednu 2015. Země jako Itálie pak musely po dlouhou dobu bojovat s příliš utaženou monetární politikou, zatímco ECB neustále predikovala zvýšení inflace. A soustavně se mýlila - viz třetí graf s vývojem inflace (plná křivka) a vývojem predikcí. Podobně se ECB soustavně mýlí v odhadech síly ekonomického oživení eurozóny.

Většina eurozóny podle ekonoma spadla na dlouhou dobu do pasti nízké inflace. Nejde sice přímo o deflaci, ale došlo k růstu reálných sazeb, což brzdí spotřebu a investice a následně růst celé ekonomiky. Obratem se tak potvrzují dřívější očekávání nízké inflace a celá spirála se roztáčí rychleji. Z nejvýznamnějších centrálních bank Mody hodnotí nejlépe americký Fed, protože jeho kroky mají největší kredibilitu a tudíž i efektivitu. Také proto se mu podařilo oslabit dolar a pomalu dostat inflaci zpět směrem k cíli. Bank of Japan podkopala svou důvěryhodnost v devadesátých letech, kdy dostatečně razantně nečelila deflační hrozbě. ECB pak kvůli své váhavosti úplně ztratila schopnost zvednout inflaci. Potvrzuje se to i nyní, kdy ekonomika eurozóny prudce zpomaluje, ale ECB rozhodla o ukončení nákupů aktiv, míní Mody.

Zdroj: VoxEU